车市见顶? 一文了解中国汽车市场销售下滑背后五大原因

2018年前10月,中国汽车实现产销量分别为2282.58万辆、2287.09万辆,同比下降0.39%、0.06%。按照这个趋势,2018年全年销量负增长的概率很大,见顶信号已经显现。汽车市场在2018年遭遇拐点,其背后深层次的原因都有哪些?

原因一:积累了较高基数

进入21世纪以来,中国汽车销售大体可分为四个阶段。第一阶段是2000-2007年,即全球金融危机爆发之前,此时我国汽车市场处于高速增长通道,年均增幅达30%以上;第二季度是2008-2010年,2008年金融危机爆发后,汽车销量增速创下新低,随后政府出台购置税政策刺激,2009-2010年汽车市场再次迎来高速增长;第三阶段是2010-2017年,汽车销量增速不断放缓,迈向个位数时代,2017年销量增长仅为3.04%;第四阶段是2018年至今,出现了连续四个月份同比负增长的情况。

中国汽车市场经历了多年的快速增长,积累了较高的基数,距离3000万辆的天花板仅有一步之遥,这也意味着产销高速增长的时期可能已经过去了,低增长恐怕是未来发展的一个常态。

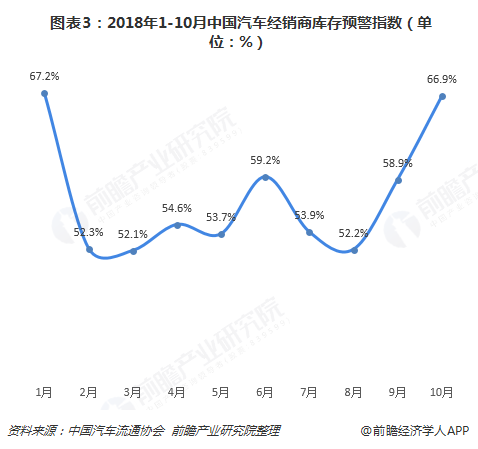

另外,根据中国汽车流通协会发布的数据显示,2018年10月,汽车经销商库存预警指数达到66.9%,环比上升8个百分点,同比上升17个百分点,库存预警指数位于警戒线之上,同样反映出汽车销售的压力之大。

原因二:汽车保有量日趋饱和

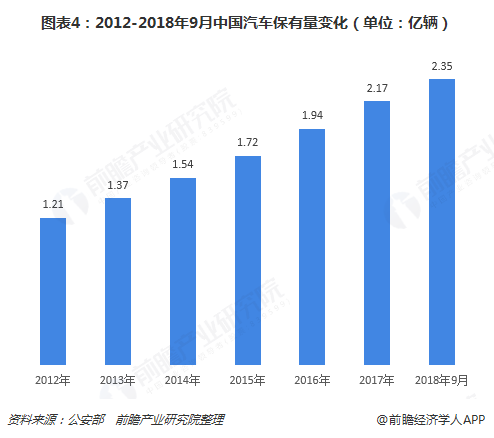

截至2018年9月底,全国机动车保有量达3.22亿辆,其中汽车2.35亿辆;2018年以来,全国私家车保有量月均增加161万辆。这意味着过去17年,我国汽车保有量从1609万辆增长到2.35亿辆,平均增长率达到14.3%。

如此快速的增长以及如此庞大的规模,反映出中国汽车保有量的可增长空间日渐稀薄。与此同时,交通拥堵、限牌政策等因素作用,大量需求被提前透支,导致保有量达到了一个惊人的高度。

原因三:居民杠杆提升抑制消费

在家庭消费中,汽车是除了房子最大宗的消费品。由于2015年以来,中国房地产市场价格大幅上扬,使得居民家庭债务规模不断膨胀,居民部门杠杆率随之不断攀升。根据央行数据,到2017年底,我国住房贷款余额为21.9万亿,住房贷款余额与可支配收入之比达到60.5%,而整体居民部门的债务与可支配收入之比达到112.2%。

进入2018年后,居民杠杆高的城市,居民消费意愿显著下滑,苏州、合肥等高居民杠杆率城市汽车下滑幅度均超过12%,高出全国平均水平。显而易见,居民杠杆提升正影响汽车市场消费。

原因四:国六排放标准落地

11月1日,有着“史上最严汽车排放标准”之称的国六标准在深圳和海南落地推行。紧接着,北京、成都、天津等城市以及河南、河北、山东等省宣布2019年1月1日起正式实施国六标准。

所谓国六标准,是环境保护部、国家质检总局于2016年12月发布的《轻型汽车污染物排放限值及测量方法(中国第六阶段)》,国六标准采用分步实施的方式,设置国六a和国六b两个排放限值方案,分别于2020年和2023年实施。同时,对大气环境管理有特殊需求的重点区域可提前实施国六排放限值。

显然,部分省市要试行国六标准,消费者普遍推迟购车时间,这也对今年的汽车消费形成一定拖累。

原因五:全球货币紧缩影响

在美国数次加息影响下,全球货币流动性收紧,导致资金价格上涨、资产价格下降。在全球货币紧缩背景下,债务者还贷成本增加,消费者不愿意负债,消费意愿降低,最终传递至汽车终端消费市场。

2018年8月,全球主要经济体汽车销量普遍出现下滑。其中,英国、德国汽车销量同比降幅超过20%;中国、韩国、法国汽车销量同比下降也在10%以上;主要经济体中,仅有印度实现了正增长,涨幅也仅为0.3%。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国汽车销售行业发展模式与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了汽车销售行业发展环境;汽车销售行业营销模式;汽车销售行业总体发展状况;汽车销售行业区域市场情况;汽车销售行业竞争格局状况;汽车销售行业重点企业经...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT