2018年中国悬疑网络剧市场回顾:整体口碑逐年上升,双高爆款剧增多

悬疑网络剧流量:流量向优质头部转移,头部市场差距不断扩大

目前视频网站上对影视剧播放量的统计主要采用一种叫做“VV”的指标,它是指只要用户点开网站中的某个视频,无论是自动播,还是用户点击按钮播放,无论在手机端、PC端还是电视端,只要开始播了,就算一个“VV”播放量。且除了影视剧正片外,只要播放与该影片由于的短视频,也算一个“VV”播放量。因此网络剧播放量具有较大的重复性,但在一定程度还是可以反映影视剧的受欢迎程度。

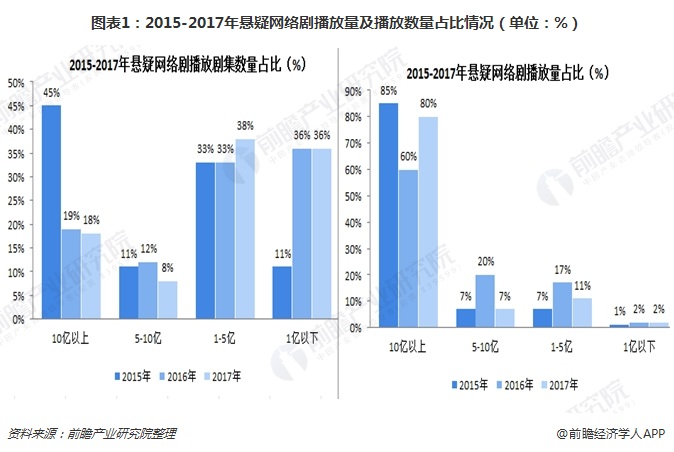

根据艺恩统计的数据显示,2015年以来,5亿级以上的悬疑网络剧数量占比成逐年下降趋势,2015年为56%,2017下降至26%。尽管如此,5亿级以上的悬疑网络剧播放量占比却仍然非常高,2017年高达87%,反映了悬疑网络剧市场流量向优质头部转移。

进一步分析10亿级以上悬疑网络剧播放市场发现,10亿级以上悬疑网络剧播放市场呈现出了明显的二八效益,2017年数量占比18%的悬疑网络剧独享了80%的播放流量。

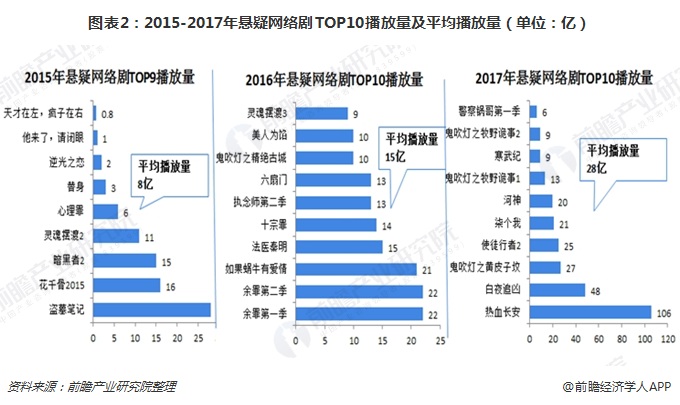

从近三年悬疑网络剧TOP10播放流量情况来看, 2015-2017年悬疑网络剧的爆款剧逐年增多,20亿级以上的流量剧从2015年的1部,到2016年3部,再到2017年达到6倍。爆款剧的上升,使得悬疑网络剧TOP10平均播放流量呈快速上升趋势,从2015年的8亿,到2017年达到28亿,提高了2倍多。

爆款剧增多拉升悬疑网络剧平均播放量的同时,也使得头部市场的流量差距不断扩大。2015年头部TOP1《盗墓笔记》播放量为28亿,TOP10《天才在左疯子在右》播放量为0.8亿,二者相差27.2亿;2017年头部TOP1《热血长安》播放量为106亿,TOP10《警察锅哥第一季》播放量为6亿,二者相差100亿,超过2015年悬疑网络剧的播放总量。

悬疑网络剧口碑:整体口碑逐年上升 双高爆款剧增多

从近三年豆瓣评分TOP10悬疑网络剧来看,随着悬疑剧逐步从电视平台渠道向网络渠道转移,悬疑网络剧制作水平提高,2015-2017年悬疑网络剧口碑呈上升趋势,TOP10悬疑网络剧豆瓣评分均值从2015年的6.3份上升至2016年7.3分,2017年续升至7.5分。评分TOP10门槛也从2015年的4.0分上升至2017年的6.4分。

此外,从豆瓣评分TOP10悬疑网络剧播放量情况来看,评分TOP10播放量均值从2015年的9亿上升至2017年的22亿,且20亿级以上的高流量剧从2015年的1部增至2017年的4部,口碑和流量的双高爆款增多。

题材偏好: 题材类型多元、新颖 剧情悬疑增势明显

相较于悬疑电视剧题材的单一和传统,悬疑网络剧题材类型则较为多元和新颖,不仅有刑侦、爱情、古装、剧情等常见题材,还有科幻、灵异、惊悚等多种题材,题材分布较为广泛。

从不同题材占比及增长变化来看,占比较高下降较为明显的有爱情悬疑和科幻类,其中爱情悬疑下降十分明显,2015年占比高达33%,2017年则下降至5%;科幻类则从2016年的29%下降至8%。与爱情、科幻悬疑占比大幅下降相反,2017年剧情悬疑占比则出现了大幅上升,由2016年的2%上升至2017年的36%。

播出平台: 爱奇艺领跑第一梯队 腾讯、优酷紧随其后

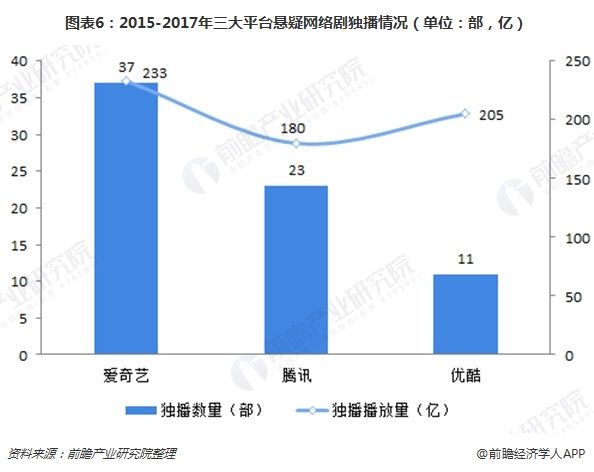

与悬疑电视剧主要为多平台播放不同,悬疑网络剧多为平台独播。2015-2017年悬疑网络剧独播剧总量为80部,是联播剧总量的8倍;80部独播剧总流量为658亿,约为联播剧流量的10倍,反映出悬疑网络剧独播效果要由于联播效果。

从各大网络播放平台来看,2015-2017年间,爱奇艺以37部独播剧和233亿的独播流量,领跑第一梯队;腾讯以23部独播剧和180亿独播播放量,优酷以11部独播剧和205亿独播播放量,成为第二梯队;PPTV、乐视、搜狐等平台,则因流量较少,剧第三梯队。

从平台集中度来看,2015-2017年爱奇艺、腾讯、优酷独播剧数量达71部,占比高达88.75%;三大平台独播流量合计618亿,合计占比93.92%。反映了悬疑网络剧市场集中度非常高。

以上数据及分析均来自于前瞻产业研究院《中国电视剧行业发展前景与投资机会分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了国内外电视剧行业的发展状况与趋势;电视剧产业链各环节发展情况;电视剧领先制作机构的经营情况;电视剧领先播放平台的经营情况;电视剧行业未来的发展前...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。