2018年医药商业行业现状与2019年发展趋势分析 规模稳步增长【组图】

医药商业现状:延续良好发展势头

作为医药行业的重要子行业,医药商业主要负责药品在市场上的流通,是专门从事医药商品经营活动的独立的经济部门,它将工厂生产出来的医药商品,包括药品、医疗器械、化学试剂、玻璃仪器等,通过购进、销售、调拨、储运等经营活动,供应给医疗单位、消费者,完成医药商品从生产领域向消费领域的转移。

新中国成立以来,医药商业经历了“完全的计划经济”、“计划市场经济兼有”、“市场经济”三种经济体制下的变革,市场格局由垄断向开放竞争转变,市场活力得以释放,市场供应的产品和服务也日益丰富。

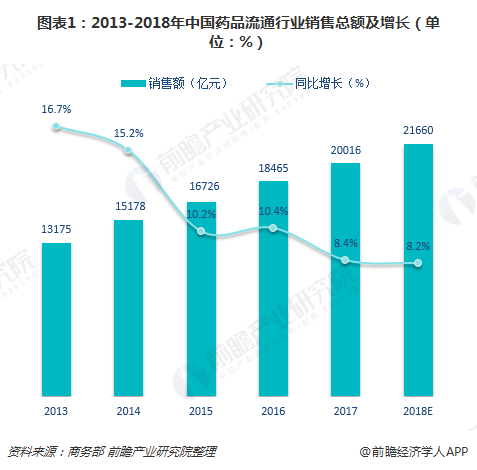

目前,在新医改加速推进以及居民卫生费用支出增加下,医药商业发展势头强劲,市场规模稳中有升。据商务部统计数据,2017年,全国七大类医药商品销售总额20016亿元,扣除不可比因素同比增长8.4%。

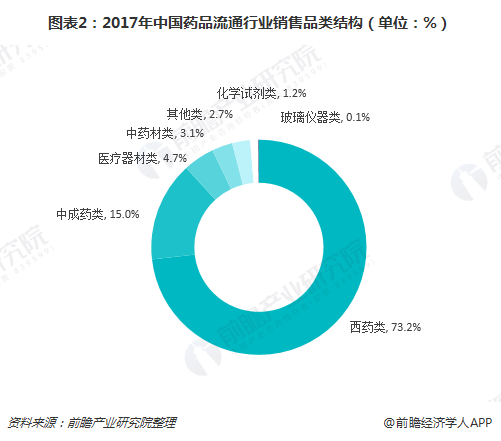

从销售品类来看,西药类占据药品流通市场的主导地位,销售额占七大类医药商品销售总额的73.2%;中成药类销售额占比也达到两位数,为15.0%,仅次于西药类;其他医药商品销售额比重则不高,均在5%以下。

可见,药品依旧是医药商业领域最重要的商品,医疗器械、化学试剂、玻璃仪器等比重相对较少。正因此,近年来药品零售市场发展也要稍好于行业整体。2017年我国药品零售市场4003亿元,扣除不可比因素同比增长8.8%,增速高出全行业0.4个百分点。

这得益于庞大的连锁门店,截至2017年末,全国共有药品零售连锁企业5409家,下辖门店229224家,零售单体药店224514家,零售药店门店总数453738家。

除了药品零售市场,我国医药物流配送发展也取得显著成效。据不完全统计,2017年全国417家医药物流直报企业共拥有1115个物流中心,仓库面积约1065万平方米;仓库存储标准托盘货位数约435万个,托盘数量318万个;拥有专业运输车辆17714辆。

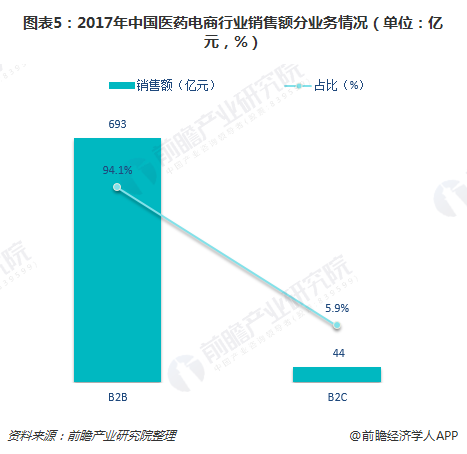

另外,医药电商也逐渐起步。2017年,医药电商直报企业销售总额达736亿元(不含A证),占同期全国医药市场总规模的3.7%。其中,B2B业务销售额693亿元,占医药电商销售总额的94.1%;B2C业务销售额44亿元,占医药电商销售总额的5.9%。

医药商业趋势:集中度将提升

首先,在政策推动下,医药商业集中度将持续提升。与美国、日本等发达国家相比,我国医药商业企业数量众多,但规模普遍较小,市场集中度低,导致行业整体竞争力薄弱。为此,政府正出台相应政策促进集中度提升,如2016年12月,商务部发布《全国药品流通行业发展规划(2016-2020年)》,提出到2020年,培育形成一批网络覆盖全国、集约化和信息化程度较高的大型药品流通企业,药品分销百强企业年销售额占药品分销市场总额90%以上。

其次,医药商业朝向专业化、信息化和标准化。为顺应时代发展的趋势,提高运营效率和服务品质,医药商业企业正不断加大现代物流基础设施的投资,领先的医药物流企业已广泛采用先进物流设备和管理软件及管理手段。专业化、信息化、标准化的现代医药物流已成为医药商业最主要发展趋势之一。

第三,供应链扁平化趋势显著。随着“两票制”的落地,药厂、医药物流企业、医疗机构、连锁药店的联系更加紧密,以往层级配送的药品流通形式和管理体系,已经不符合政策需求和市场导向,医药供应链管理的扁平化将成新的趋势。

最后,医药电商严监管趋势不改。尽管国家政府明确支持“互联网+药品流通”“网订店送、网订店取”等创新模式,但对互联网药品交易服务企业的监管并未放松,医药电商企业面临的不再是拿证时一次性考察,而是事中、事后的监管措施,真正的全程管理。

以上数据及分析均来自于前瞻产业研究院《中国医药商业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药商业行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药商业行业发展轨迹及实践经验,对医药商业行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT