2018年商业健康保险发展现状与发展趋势分析 居民健康保障现状不乐观 商业健康保险市场需求大

居民健康保障现状不乐观

目前,我国居民健康保障现状不乐观,主要体现在三个方面:一是居民就诊和住院人数连年上升;二是居民看病成本进一步提升;三是个人医疗自费支出占比较高。

数据显示,2017年,全国医疗卫生机构总诊疗人次达81.8亿人次,比上年增加2.5亿人次,同比增长3.2%。居民住院人数2.4亿人,比上年增加0.1亿人,同比增长4.3%。居民就诊和住院人数连年上升,一方面或因公共医疗资源覆盖面更广,但另一方面也揭示了居民健康状况仍有待提升。

医疗费用方面,2016年,医院次均门诊费用245.5元,按当年价格口径同比增长5.0%,按可比价格口径同比增长2.9%;人均住院费用8604.7元,按当年价格口径同比增长4.1%,按可比价格口径同比增长2.0%。日均住院费用914.8元,增幅高于人均住院费用2个百分点。医疗次均门诊和人均住院费用略有上涨,意味着居民看病成本进一步提升。

而相较于发达国家,我国基本医疗保障仍然不够充分,个人医疗自费支出占比较高。根据世界卫生组织2015年的统计数据显示,中国的个人医疗自费支出占总医疗费用支出比例为32.4%,而法国、英国、德国、日本、美国的这一比例分别为:6.8%、14.8%、12.5%、13.1%、11.1%。

总的来说,我国居民健康保障还有很大提升空间,迫切地需要商业健康保险予以补充。

商业健康保险发展不匹配

2017年全国原保费收入36581亿元,同比增长18%,保险深度4.42%,较上年增加0.26个

百分点,保险密度2646元/人,较上年增加407元,保险密度在过去的38年间增长了5629倍。尽管我国保险的增长速度很快,但无论是深度还是密度都与发达国家有一定差距,存在较大的提升空间,法国、英国、德国、日本、美国2016年保险深度均已超过6%。

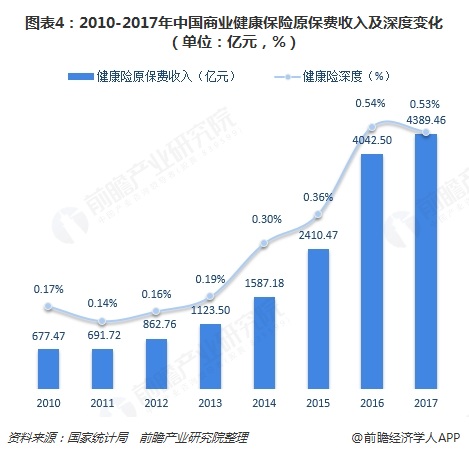

在健康险方面同样如此,各项指标仍有很大提升空间。数据显示,2010-2017年,商业健康保险原保费收入从691.72亿元迅速增长至4389.46亿元;健康险占全行业保费收入比重从4.66%增长到12.0%;健康险深度由0.17%增长至0.53%;健康险密度由50.5元/人增长至315.8元/人。

总的来说,随着我国人口老龄化加剧、城镇化的加速发展,居民个性化和多样化的健康和保障需求也在快速增长。社会公众在医疗、疾病、护理、失能等方面的健康保险和健康管理服务有巨大需求,而我国商业健康保险发展却存在与之不匹配、不平衡的现象。

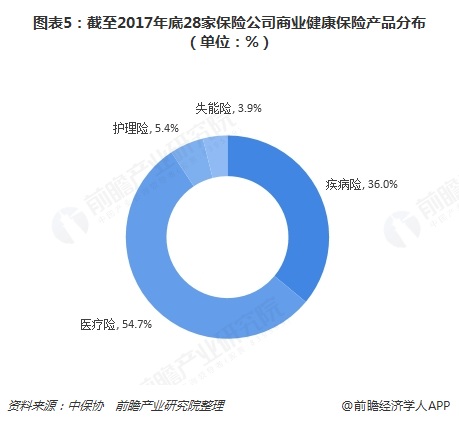

具体来说,目前市场上长期护理保险与失能保险的供给严重不足,无法满足老龄化及失能人群的庞大需求。根据对28家保险公司的调研数据,截至2017年底,受调研的28家保险公司投放市场的商业健康保险产品总数为2432个,产品形态方面主要以医疗险产品为主,占比超过50%;护理险、失能险占比均不足6%,分别为5.4%、3.9%。

其次,虽然我国商业健康保险在业务规模方面实现了持续高速增长,但与医疗服务机构、健康管理服务机构等相关产业之间的纽带关系仍不紧密、尚未形成“产品+支付+服务”产业链生态圈。同时,因为普遍缺乏医疗卫生经验数据,商业健康保险产品的开发和定价能力、风险识别评估和管控技术的发展均受到很大制约。

此外,当前我国商业保险公司与医院、社保体系的数据信息联接仍不通畅,各个支付主体间存在信息不对称,这对商业健康保险的经营管理形成一定压力。

更多资料请参考前瞻产业研究院发布的《中国健康保险行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告根据健康保险行业的发展轨迹及多年的实践经验,对行业未来的发展趋势做出审慎分析与预测。是保险公司准确了解健康保险行业当前最新发展动态,把握市场机会,做出正确...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。