2018年全球游艇行业发展现状与市场趋势分析 游艇智能化成主要趋势【组图】

游艇的种类丰富,主要包括运动游艇、休闲游艇、商务游艇、特种艇、赛艇等。随着船舶技术、信息技术的发展,以及人工智能加速应用,正推动着智能游艇的加速出现。

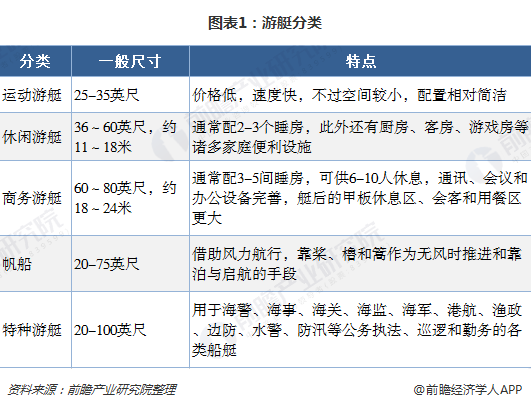

游艇分类

游艇指的是用于娱乐休闲、游览观光、水上运动、航海或商务接待的营业性或非营业性机动或非机动船艇。包括各类旅游客船,不包括运输用船、军用船舶和渔业船舶。

游艇的种类丰富,按照游艇应用领域分为运动游艇、休闲游艇、商务游艇、特种艇、赛艇等,根据使用材质的不同,可分为木质艇、钢质艇、铝合金艇、玻璃钢(FRP)艇、碳纤维艇等。

全球游艇发展历程:逐步走向大型化、奢华路线

游艇起源于14世纪左右的荷兰,17世纪中叶,英国第一艘真正具有游艇意义的皇家狩猎鱼艇“YACHT”诞生。至今为止,现代游艇发展经历了四个阶段:萌芽期、成长期、高速发展期、稳定成熟期。

——萌芽期:二战结束到20世纪50年代末

船运业和造船业开始复苏,高速艇技术开始应用到游艇开发中,游艇型号主要以木质结构小型动力艇和帆船为主。世界游艇年销量约为3100艘,销售金额约为5270万美元。

——成长期:1960-1975年

进入20世纪60年代,世界经济进入高速发展期,拉动了游艇经济发展,开始了现在游艇真正意义上的成长期。

20世纪60年代前半期,游艇材质主要以胶合木结构为主,随着玻璃钢材料和工艺成熟,对现在游艇的发展产生重要影响。主要代表国家为美国和意大利。此外游艇出现标志性的改变:飞桥的发明和复式驾驶控制台的出现。

——高速发展期:1975-1990

从1975年开始,世界游艇进入为期15年的高速发展期,现代游艇特征开始形成:注重美观和格调,其间具有代表性的国家有日本和意大利。日本主要生产钓鱼游艇,游艇更具娱乐性,而意大利则更加注重美观、实用性。世界游艇市场形成以美国,西欧,北欧,亚太地区为主的四大板块

——成熟期:20世纪末至今

全球游艇产业形成了以美国和欧洲为两大中心的市场格局。欧洲在高档豪华游艇设计和制造上占优势,美国则成为世界游艇生产大国,日本、中国大陆、台湾等国家及地区成为亚洲游艇制造业的中心。

20世纪90年代开始,游艇向大型化发展,各大游艇巨头均推出了24米以上大型游艇。大量航空、航天先进科技应用到游艇制造当中。此外游艇的环保性也逐渐得到重视。

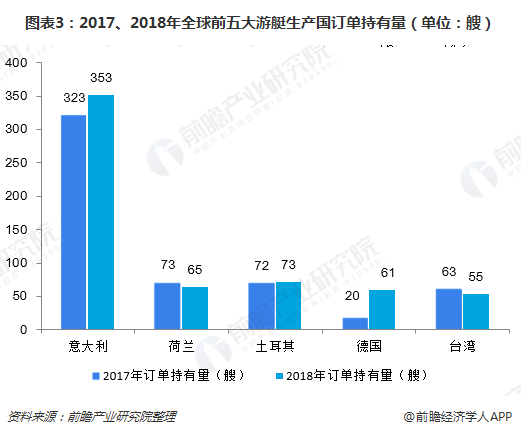

意大利游艇订单持有量位居榜首

从2017年和2018年全球各国游艇订单持有量情况来看,意大利仍然是全球最大游艇制造国家,2018年度,游艇订单数量达到353艘,订单总长度达到42461英尺,遥遥领先其他国家。全球前五大豪华游艇生产国家和地区依然是意大利、荷兰、土耳其、德国、台湾和英国

全球超级游艇订单交付保持稳定增长

受2008年金融危机影响,全球超级游艇订单交付数量出现下滑,直到2014年才开始恢复增长趋势。2014年全球游艇交付总长度增长11.38%至8239米,平均长度也以46.55米创下新高。据不完全统计,2016年的交付数量在185单左右,2017年全球超级游艇交付数量达到191单。

智能游艇成未来行业发展主要趋势

目前智能游艇整体处于快速发展阶段,技术尚未成熟。随着船舶技术、信息技术的发展,以及人工智能的加速应用,正推动着智能游艇的加速出现。除了信息感知、通信导航、能效管控等关键技术,自动靠泊、离岸,自主维修,自动清洗,自动更换设备部件,自我防护等同样将会趋于智能化发展。

游艇智能化相关技术的不断发展将促进游艇安全、高效航行。 智能游艇是未来船舶发展的必然趋势,具有很好的市场应用需求和发展前景。

以上数据来源参考前瞻产业研究院发布的《中国游艇行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告从当前游艇行业的宏观景气状况出发,以游艇行业的供给和需求走向为依托,主要分析了游艇行业的发展环境;国外游艇行业发展现状;国内游艇设计、游艇制造、游艇配套产...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT