2018年中国K12教育行业发展现状与前景分析 多方原因推动需求增长【组图】

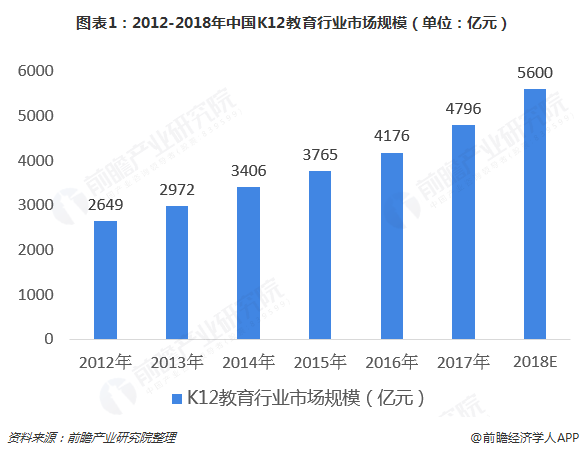

中国K12教育行业市场规模:多方原因推动需求增长,市场规模逐渐扩大

尽管我国公立教育规模大,能够满足大范围人群的教育需求,却无法满足家庭多层次的教育需求,尤其在素质教育和艺术方面。尤其是我国K12学生群体十分庞大,随着二胎政策的放开,新生儿人口将为K12教育持续输出新的用户,而家庭年均教育消费支出的逐年增长,也为K12教育行业市场规模的增长奠定了基础。此外,各类法律规章的出台和修订对K12教育市场亦起到了政策支持的作用。据前瞻估算,2018年中国K12教育行业市场规模约将突破5000亿元。

中国K12教育行业企业情况:参与企业众多,分为线上、线下辅导和教育信息化

在整个K12课外辅导产业链中,线上辅导机构主要以内容、平台、工具、家教O2O等模式存在,分门别类、公司众多,但规模都不大,主要以“基础产品免费、增值服务收费”的创业商业模式的特点与趋势为主,创业公司普遍处于盈利模式探索阶段,行业未来的整合性和爆发性会比较大。

线下辅导培训机构虽然也比较分散、参差不齐,但线下机构的差距已经拉得很大,品牌效应已经显现,行业未来的核心竞争力在于品牌和完善的教研体系,优质教育内容及核心教师资源将成为龙头们跑马圈地的杀手锏。

总的来说,无论是线上还是线下,都属于ToC端市场,线上面临用户获取成本高和粘性低的问题,而线下将面临教师资源不稳定,扩张对管理等综合能力提出更高的要求。教育信息化主要是To B端,受益于C端需求的提升,但需要与技术更好地融合,同时受益于教育内容消费的升级,从而提供更好更快的教育产品。

K12教育行业企业竞争格局:市场集中度较低,行业格局较为分散

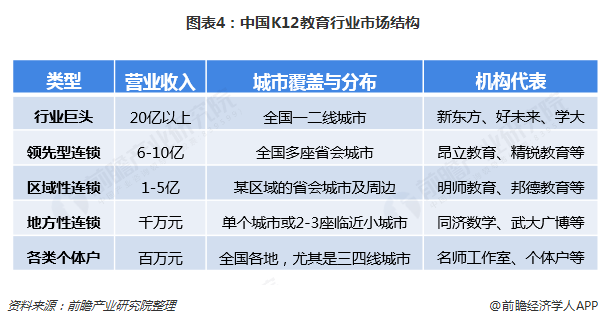

从企业数量分布来看,我国K12教育行业的生态结构呈金字塔型:新东方、好未来双巨头居于金字塔最顶尖,其余全国性、区域性的龙头居于其后,共同构成金字塔的上部;中间部分是数量众多的中小机构;底部则是庞大的个体老师、工作室等,约占70%以上。整体来看,我国K12教育行业的市场集中度仍较低,行业格局分散。

从营业收入来看,由于K12教育市场太大,年纪和科目细分较多,各地教材和考试不尽相同,K12教育培训机构属性多样,因此竞争格局极为分散,不同类型培训机构的营业收入差别巨大,全国K12培训机构年营业额超过1000万元的不超过1000家,年营业额超过5000万元的不超过100家。

K12教育行业区域竞争格局:一线城市为布局重点、二线城市支出逐年升高

从区域分布来看,一线城市是K12教育产业布局重点,北上广深等城市K12课外教育支出占全国支出比重近1/3,其中北京、上海位列教育总支出排名的前两位。根据调研,一线城市的4-6岁及7-14岁学生父母对培训教育支付意愿明显高于非一线城市。与此同时,一些高消费的二线城市的教育支出占比逐年增高,上升态势显著。此外,伴随着消费升级及一线城市渗透率提升,教育机构例如新东方、好未来则纷纷以在线教育的模式布局三、四线城市。

以上数据来源参考前瞻产业研究院发布的《中国K12教育行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对K12教育行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来K12教育行业发展轨迹及实践经验,对K12教育行业未来的...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT