2018年中国水性涂料行业市场格局及发展趋势分析 水性涂料占有率不断提高【组图】

水性涂料占有率不断提高

涂料行业一直被认为认为是“三高”(高污染、高耗能、高排放)产业,涂料制造时排放到大气中有机溶剂量为涂料量的2%,涂装过程中挥发到大气中的有机溶剂为涂料量的50%~80%。在环保监管越来越严的现在,江苏、广东、四川等省相继出台了一些政策,这些政策都会对涂料等相关行业造成一定的影响。

面对日趋严格的环保政策,不管是涂料原材料供应商,还是涂料生产企业、涂装设备,涂装设备生产企业,正围绕水性涂料等环保产品加快转型发展。随着水性涂料在中国市场上的需求越来越大,已经成为建筑、家具、汽车等行业不可或缺的辅助材料。2015年之前,我国水性涂料在整个涂料行业占比不足20%水平。2015年下半年之后,国家环保政策逐步从严,人民环保意识不断加强,对具有环保性能的涂料需求增加,加上国内涂料企业不断研发新技术,水性涂料整体产量有所增加,目前水性涂料占整体涂料总产量的比重在30-40%水平。

广东产量稳居行业首位

水性涂料的区域格局与涂料行业整体格局密切相关,由于统计局统计项目发生变更,目前水性涂料的单项数据已经不再公布。但是水性涂料作为涂料行业成员,在政策倒闭行业环保升级的形势下,可以预计现在涂料行业的区域格局在相当程度上代表了水性涂料的未来格局。

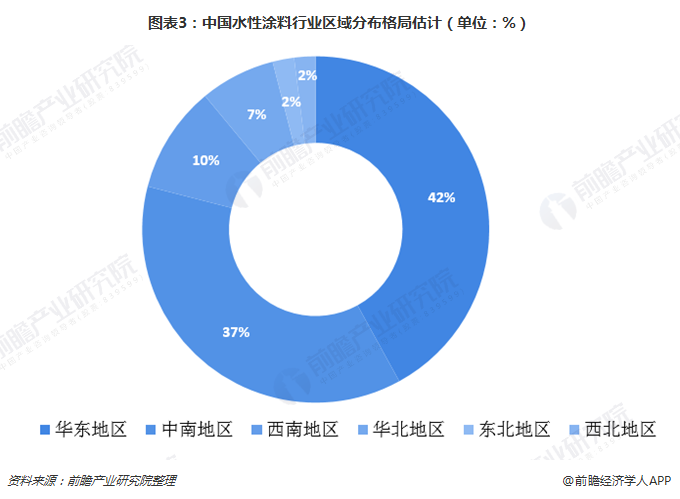

从全国各地区产量分布来看,华东地区占比42%,中南地区占比37%,西南地区占比10%,华北地区占比7%,东北地区占比2%,西北地区占比2%。对比2016年,2017年各区域涂料产量分布较去年同期变化不大,总体格局稳定。

华东、西南地区产量全国占比有较小增长,西南地区产量占比增加0.92%,说明这一地区涂料消耗量较去年市场活力逐渐显现;华北、东北、中南、西北地区产量全国占比降低,其中华北受政策影响较大,中南地区全国产量占比较往年减少0.74%,对全国产量增幅影响较大,同比减少0.69%,但基数小,全局影响较小。

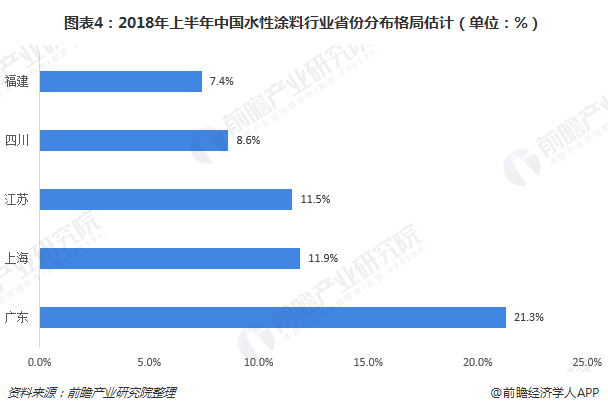

2018年1-6月,我国涂料行业总产量839.49万吨,同比仅增长0.6%,增幅较近期行业发展态势出现明显回落,其中广东、上海、江苏涂料总产量居全国前三列。

国产品牌位于中低端市场

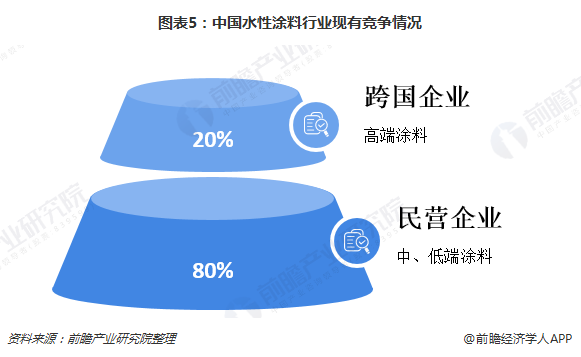

国内的工业涂料市场竞争主体可分为两大阵营。一个是由PPG、阿克苏、立邦、关西、KCC、佐敦、海虹老人等十几家大型跨国涂料企业构成的第一阵营,这些跨国公司在商业模式、人才、技术、资金等都占据绝对优势,业务主要集中在涂料高端市场,市场占有率在20%左右,在市场竞争中处于领先地位;另一个是由几千家民营涂料企业构成的第二阵营,这些民营企业由于单一企业规模较小,无论是技术实力还是商业模式等各方面都无法与跨国企业竞争,因此业务主要集中在利润率相对较低的涂料中、低端市场,市场占有率在80%左右。

并且由于近年来中低端产品产能严重过剩,行业处于严重碎片化,集中度太低,竞争也异常激烈,大部分的民营涂料企业面临经营困难,传统的制造思维已经无法维系企业发展,将会出现大量的民营涂料企业的倒闭,中国经济已经步入新常态,民营涂料企业的发展面临着严峻的考验。

更多数据参考前瞻产业研究院发布的《中国水性涂料行业市场需求与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对水性涂料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来重防腐涂料行业发展轨迹及实践经验,对重防腐涂料行业...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT