2018年中国合同能源管理(EMC)行业发展现状与竞争趋势分析 东西部发展差距明显【组图】

一、企业竞争优劣势分析

随着二十世纪七十年代世界爆发石油经济危及,世界各国为了保证在市场经济中站稳脚步研发出了节能新模式合同能源管理,此种合同能源管理与我国提出的“环境友好型、资源节约型”社会的建设目标相吻合,所以对我国市场经济的快速发展就有重要意义。

采用“合同能源管理”模式实施节能项目是节能服务公司的共同特征。目前,节能服务公司主要有资金依托型、技术依托型和设备依托型三大类,其各自竞争优劣势如下:

二、企业性质竞争格局

随着合同能源管理机制的持续传播和产业优惠政策的不断发酵,吸引了一大批国内外知名公司的积极参与,他们从能源供应、房地产业、设计研究院等传统行业向节能服务产业延伸。节能服务行业以多以中小型企业、民营企业参与为主,近年央企也积极参与其中。据中国节能协会节能服务产业委员会(EMCA)统计,截止到2017年底,从事节能服务业的企业数量达到6137家,十几年间增长了600多倍,2018年将会上升6433家。

第一阵营是知名跨国公司在华设立的分公司,如施耐德、西门子等,这些公司总体数量偏少,但实力较强;

第二阵营是以中国节能环保集团公司(简称“中国节能”)和南方电网为代表的综合能源有限公司,这类企业都属于中央企业,实力和规模都比较大,但数量较少;

第三阵营是国内民营企业,这类企业数量众多,但多数企业进入该领域的时间较短,基本处于快速发展期或成立初期,且规模较小,其中规模相对较大的国内企业有天水电气传动研究所有限责任公司、荣信电力电子股份有限公司、广州智光电气股份有限公司、北京动力源科技股份有限公司、哈尔滨九洲电气股份有限公司、深圳奥特迅电力设备股份有限公司和湖南中科电气股份有限公司等。

三、企业项目竞争格局

根据中国节能协会节能服务产业委员会(EMCA)统计数据分析,目前,在主要的项目线中,数量最多的是电机系统节能项目,占项目总数的30%。一方面是由于电机系统耗能约占全国能耗的60%,节能潜力大;另一方面是由于电机节能类项目投资额、回收期较为合理,节能量易于确认,复制性强,因此实施此类项目的节能服务公司数量众多。

其他几类数量较多的项目是锅炉及供热系统节能、空调节能,这些项目都具有共同的特点:单个项目投资额相对不大,节能服务公司能够承受;节能量效果明显,投资回收期合理;节能量易于检测和确认,节能服务公司和用户易于达成一致;可复制性极强,便于节能服务公司做大做强。因此这些项目在近几年表现出了很强的生命力。

四、企业地域竞争格局

节能市场的快速发展使节能服务行业受到越来越多的关注,行业中的参与者也迅速增加,我国超过80%的节能服务公司是在“十二五”期间成立或转型开展节能服务业务,据中国节能协会节能服务产业委员会(EMCA)发布数据显示,截至2017年年底,全国从事节能服务的企业为6137家,节能行业从业人员总数已达68.5万。

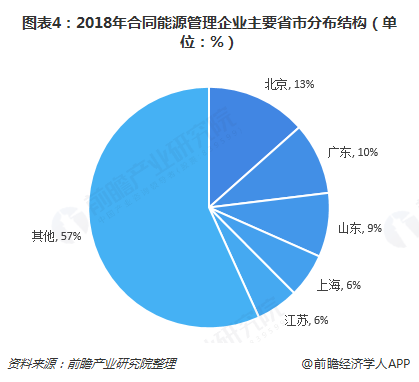

从企业地域分布情况来看,北京、广东、山东、上海、江苏分别占据了前五位,分别为824家,591家,527家,362家和348家,占总体的比例43.2%,可以看出节能服务行业市场规模不断增长,区域发展不均衡。由于东西部在技术、资金、人才上存在差异,行业内企业布局不合理,东西部发展差距明显。

更多数据参考前瞻产业研究院发布的《中国合同能源管理(EMC)行业发展前景与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国合同能源管理发展必要性及政策;国外合同能源管理发展及经验启示;节能服务产业发展状况;全国与重点地区合同能源管理发展状况;合同能源管理应用领域...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT