2018年车辆齿轮行业市场现状与发展趋势分析 车辆齿轮行业发展趋向多样化、专业化【组图】

车辆齿轮是车辆主要的基础传动零件,齿轮的质量直接影响车辆的噪声、平稳性及使用寿命。车辆齿轮同其他齿轮工作原理一样,用于多个齿轮组成的传动机构,利用齿轮的啮合原理,将原动机的转速转换到所需要的转速,并获得相应扭矩。

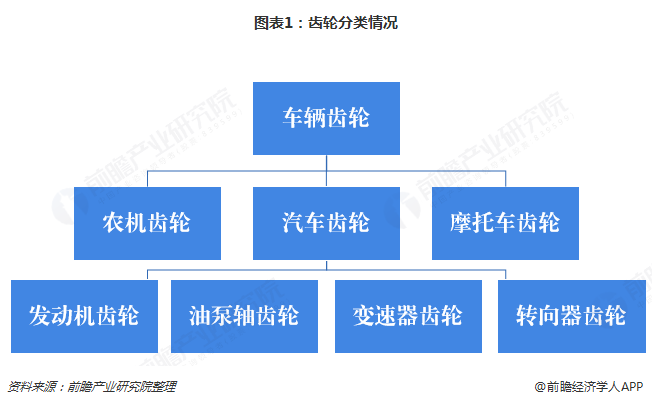

目前齿轮按用途主要分为车辆齿轮和工业装备齿轮,其中车辆齿轮占齿轮产品市场的比重高达60%以上,是齿轮产品的最大应用领域,车辆齿轮又分为汽车齿轮、摩托车齿轮和农机齿轮。

自主研发能力不断提高 高精度齿轮渐受追捧

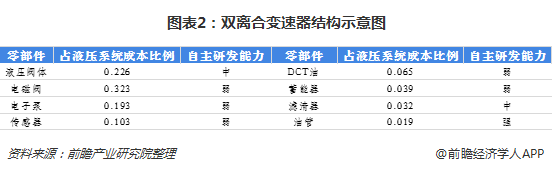

我国齿轮产品的研发及制造能力较强。在自动变速器中,AT和CVT的核心技术主要被外资整车集团或第三方变速器生产商说垄断:我国难以突破。而在DCT的结构中,主要可以分成双离合器、执行机构、电控系统以及机械结构等组成;而除了机械结构以外的这些零件主要被外资所垄断,比如双离合器的设计、制造以及测试技术主要掌握在博格华纳以及舍弗勒两家公司手中,而摩擦片的技术又集中在博格华纳以及达耐时(日本)等公司的手上。

同时,随着新能源汽车占比的提升,高精度齿轮的需求势必越来越大;而高精度齿轮的研发需要主机厂或第三方零部件厂商投入更多资金予以支持,这将带动企业的成本上升,从而摊薄利润;促使总成类企业将齿轮外包给专业齿轮企业进行生产从而集中资源投入核心技术的革新。而这种齿轮精度和强度的提升将使得齿轮行业的竟争加剧,迫使小型齿轮企业让出其市场份额。

齿轮变速箱升级 产业需求扩大

汽车动力总成核心部件变速器的趋势之一,就是自动代替手动。齿轮做为变速器的核心部件之一,有效解决发动机输出扭矩与实际需求之间的矛盾。

变速器的渗透提升主要是受到了持续扩散的城市道路拥堵情况以及消费升级所驱动的。我国汽车自动变速器的渗透率比较低,在2006年仅有28.2%的汽车采用了自动变速器系统,而当时自主品牌汽车采用自动变速器的比率仅仅有6.7%。这比率到2017年得到大幅度的缓解,全部品牌汽车以及自主品牌汽车的自动变速器渗透率达到了63%以及35%;由此可以看出,随着未来自动变速器渗透率加大,国产自主品牌崛起,相关齿轮产业需求将持续提升。

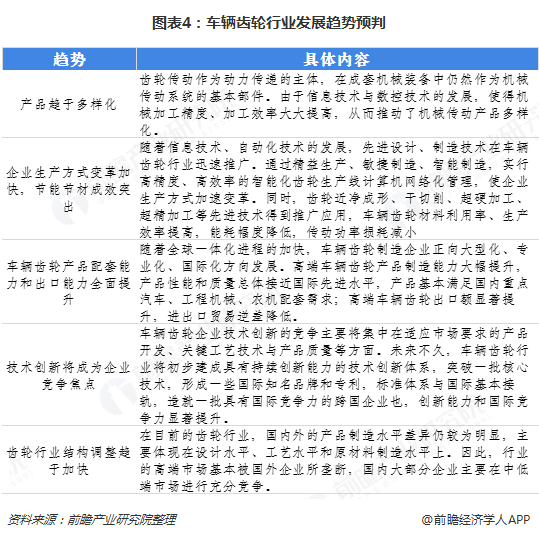

车辆齿轮行业发展趋向多样化、专业化

车辆齿轮行业的发展趋势将会是产业更加多样、技术创新将成为企业竞争焦点。不同企业之间生产变革加快,提质增效将会是企业在生产中重点考虑的,会更加强调节能节材。同时,齿轮行业结构调整趋于加快,优势企业会进一步做大做强,而单纯依靠价格竞争的中小企业会逐渐被整合。

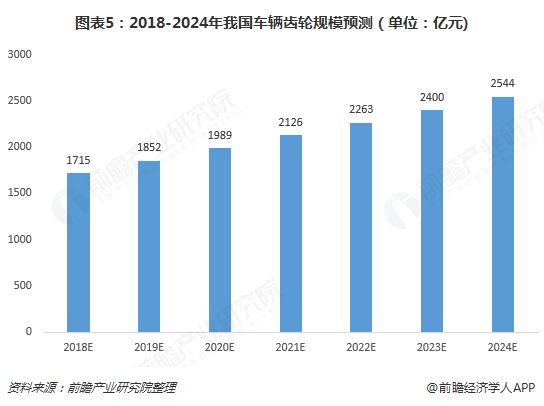

在国家政策大力支持下,我国齿轮行业发展正盛,创新能力不断进步,配套能力不断提升,齿轮产品开始由中低端向高端产品延伸,高端产品的替代效应越来越明显;摩托车、汽车以及农机等行业是带动我国车辆齿轮行业的发展动力。在各方利好因素的影响下,前瞻预计,未来几年我国车辆齿轮将得到长足的发展,到2024年,车辆齿轮规模有望达到2544亿元。

以上数据及分析来源参考前瞻产业研究院发布的《中国车辆齿轮行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了中国车辆齿轮行业的发展环境;第2章对中国车辆齿轮行业的发展状况与竞争格局进行了分析;第3章对中国各重点地区车辆齿轮行业的发展状况进行了深入的分...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT