2018年中国工业硅冶炼行业市场现状和发展趋势分析 供需双向作用下,工业硅价格震荡回落【组图】

2018年工业硅价格震荡回落

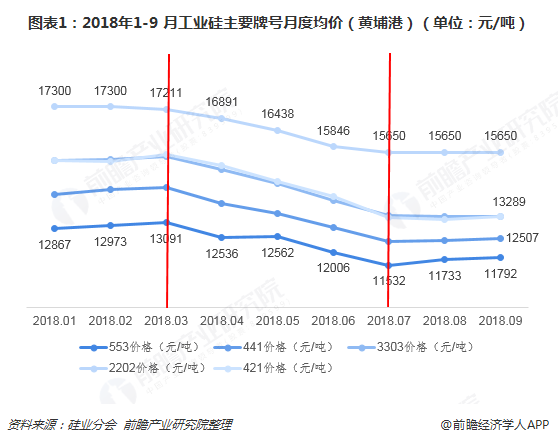

2018年,我国工业硅价格先扬后抑,整体呈现震荡回落的走势;其中1-9月553级工业硅均价为12343元/吨;441级工业硅均价13347元/吨;3303级工业硅均价为14398元/吨;2202级工业硅均价为16437元/吨;421级工业硅均价为14414元/吨。根据硅业分会公布的月度数据看,从3月份开始,工业硅价格持续走弱,进入下半年之后,价格低位震荡,7月后价格呈上升趋势。

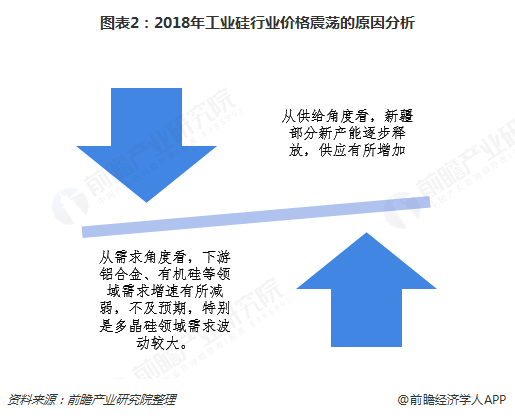

导致国内工业硅价格震荡回落的主要原因是:从供给角度看,新疆部分新产能逐步释放,供应有所增加;从需求角度看,下游铝合金、有机硅等领域需求增速有所减弱,特别是多晶硅领域需求波动较大。

新疆地区产能产量逐步释放,产能向新疆转移趋势明显

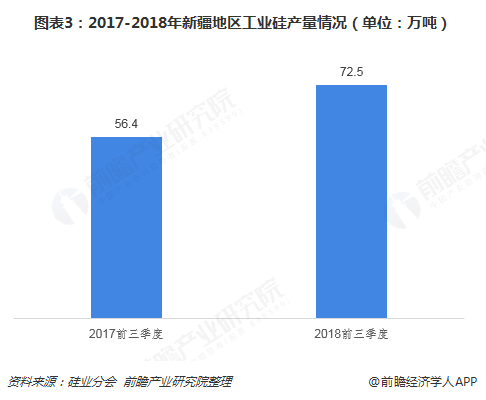

新疆地区是我国工业硅的主要生产地,据统计,早在2017年底,新疆地区工业硅产能达到145 万吨/年,较2014年底增加80万吨,新增产能主要来自于合盛、东方希望两家企业。根据硅业分会统计数据,初步汇总2018年前三季度新疆地区产量达72.5万吨,2017年同期产量仅56.4万吨,新疆地区产量增量主要来自于合盛硅业鄯善工厂一期项目的顺利投产。

工业硅下游领域需求波动

工业硅下游铝合金、有机硅等领域需求增速有所减弱,不及预期,特别是多晶硅领域需求波动较大。以多晶硅为例:从6月份开始国内多晶硅产量日渐缩减,主要是受终端需求骤减影响,下游价格大幅下跌,倒逼硅料价格跌破多晶硅行业平均生产成本水平,导致部分产能被迫停产检修,检修企业数量最高达到14家,截止8月底尚有九家企业仍在检修。综上,多晶硅的产量波动进一步导致工业硅行业的价格震荡。据硅业分会统计,截止2018年8月底,国内多晶硅产能共计29.4万吨/年,其中在产企业16家(包括分线检修企业),在产产能21.5万吨/年,停产检修产能7.9万吨/年,其中停产暂无复产计划产能约5.4万吨/年,占总产能的18.4%。

前8月份国内多晶硅产量共计17.48万吨,其中1-5月份国内多晶硅月均产量在2.43万吨,从6月份开始产量逐月下滑,8月份产量仅为1.57万吨,较前5个月的平均产量下滑35.4%。

工业硅行业发展趋势

产能向新疆转移

除合盛硅业鄯善工厂一期项目的顺利投产之外,目前计划在新疆在建拟建的项目也多以孤立电网的煤电硅一体化项目为主。新建产能预计超过100万吨/年。虽然这些项目全部投产运营还需时日,但未来工业硅产业向新疆地区转移的趋势已十分明显。

行业优胜劣汰,良性发展

虽然目前国内工业硅市场价格持续走低,但未来市场预期相对乐观:第一,随着相关机构持续大力度推动和执行环保督查,行业将持续健康发展;其次,持续供应侧结构调整(淘汰落后产能)以及新增产能有限将有利于缓解供需矛盾;最后,目前市场价格已经接近或低于大部分企业的生产成本,企业主动减产应对市场价格下跌也将有效支撑市场价格。

以上数据来源参考前瞻产业研究院发布的《中国工业硅冶炼行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告将帮助工业硅冶炼企业、科研单位、销售企业、投资企业准确了解工业硅冶炼行业当前最新发展动向,及早发现工业硅冶炼行业市场的空白点,机会点,增长点和盈利点……,...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT