2018年中国智能制造市场格局与发展前景:政策驱动市场增长,数字工厂成为企业布局重心【组图】

用工成本上升及人口老龄化推动制造业升级

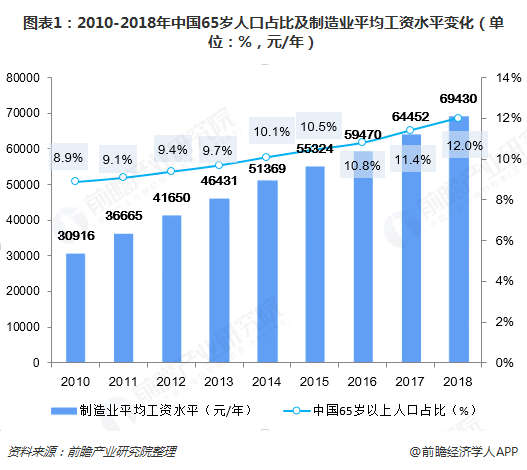

2010-2017年,中国65岁以上人口占比及制造业平均工资水平均呈现稳定上升趋势。截至2017年底,中国65岁以上人口占比为11.4%,同比上年上升0.6个百分点,制造业平均薪资水平为64452元/年,同比上升8.4%。预计2018年,中国老龄化进程将进一步加速,用工成本将进一步上升。

人口老龄化将加剧劳动生产力的不足,进一步推升用工成本。考虑未来工业精细化、规模化加工需要,国家大举推进制造业升级,带动工业自动化核心工业控制相关产品在国内应用的快速发展。根据《智能制造发展规划2016-2020年》,中国智能制造装备核心发展领域包括机器人、智能仪表、数控机床、航空装备、轨道交通设备、智能可穿戴设备等。

数字化工厂成为企业布局重点

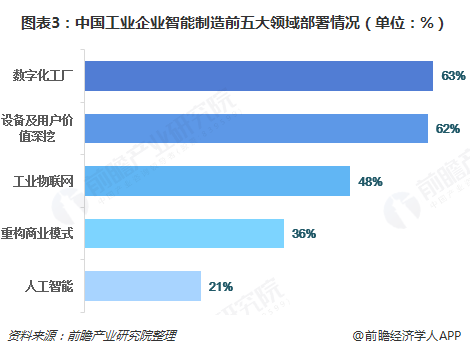

智能制造业涉及领域众多,吸引众多企业进行战略布局。智能制造是以制造环节的智能化为核心,以端到端数据流为基础,以数字作为核心驱动力,因此数字化工厂被企业列为智能制造部署的首要任务。根据德勤研究数据,中国工业企业智能制造前五大重点部署领域分别为:数字化工厂、设备及用户价值深挖、工业物联网、重构商业模式及人工智能。其中数字化工厂占比最高为63%。目前企业数字化工厂部署以打通生产到执行的数据流为主要任务,而产品数据流和供应链数据流提升空间大。

工业软件成为企业重点关注技术对象

目前中国工业软件市场上,超过50%的设计软件、制造软件、服务软件被国外品牌垄断。核心技术作为利润最高部分,为国外企业所掌控,国内企业对工业软件的关注度较高。

工业软件是实现智能制造必不可少的组成部分,根据德勤调查数据,企业重点关注的智能制造领域相关技术包括工业软件、传感器技术、通信技术、人工智能等,其中工业软件关注度最高,为55%。

政策驱动智能制造行业快速发展

2018年7月31日,工信部发布了99个国家级智能制造试点示范项目。这是继2015年实施这一政策以来第四批试点示范项目。2015、2016、2017年,智能制造上榜项目分别为46个、63个和98个。试点示范包括5大智能制造新模式关键要素,分别为离散型智能制造、流程型智能制造、网络协同制造、大规模个性化定制以及远程运维服务。

目前,中国正处于智能制造初期,大部分企业处于工业2.0迈向3.0阶段。随着中国政策引导推动,未来智能制造行业市场规模将实现快速增长,预计到2024年,智能制造行业市场规模突破3万亿元。

以上数据来源参考前瞻产业研究院发布的《智能制造行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智能制造行业的发展背景、市场规模、竞争格局等行业现状进行分析,并结合多年来智能制造行业发展轨迹及实践经验,对智能制造行业未来的发展前景...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT