2018年中国互联网+医药行业市场概况与发展前景分析 药品网购低渗透率彰显出未来巨大空间【组图】

目前,我国医药电商市场销售规模保持高速增长,近6年销售规模的年均复合增长率达到50%以上,但相较于美国33.3%的药品网购渗透率,中国药品网购渗透率仍低于10%,由此可见,国内医药电商市场还有巨大的增长空间。而且,随着医药分开的逐步实施、处方外流、未来网售处方药的解禁,将为医药电商创造新的增长点。

2018年中国医药电商行业市场概况

政策持续推动市场发展

近年来,随着“互联网+”的政策、技术、平台、服务的不断发展,“互联网+”的模式不断创新,医药行业也在这个浪潮中获得了难得的发展机遇,医药电商行业在互联网的浪潮中应运而生。此外,我国政策对医药电商行业起到了重大的作用。

2017年初,国务院公布取消互联网药品交易资格B证、C证的审批。9月,国务院又公布了新一批取消行政许可的事项,其中包括备受关注的互联网药品交易服务企业(第三方)(医药电商A证)审批,医药电商发展正式迎来了春天。

2018 年4月,国务院办公厅印发《关于促进“互联网+医疗健康”发展的意见》提出,对线上开具的常见病、慢性病处方,经药师审核后,医疗机构、药品经营企业可委托符合条件的第三方机构配送,这一政策将更加利好医药电商的发展。

市场销售规模逐年壮大

在政策利好的背景下,我国医药电商出现了一批代表性企业,以1药网、健客、阿里健康大药房、京东大药房为代表的B2C模式,以益药购、九州通网、我的医药网、未名企鹅、药师帮为代表的B2B模式,以快方送药、药到家为代表的O2O模式。

另据国家商务部数据可知,中国医药电商市场销售规模逐年壮大,从2012年的133亿元发展至2017年1211亿元,近6年中国医药电商销售规模的年均复合增长率达到55.5%。结合增速连续下降的趋势,预测2018年销售规模约为1610亿元。

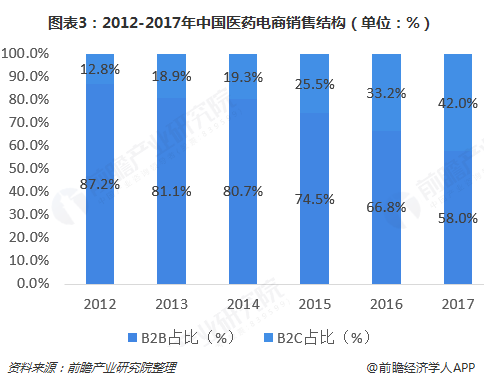

B2C占比在逐年提高

我国电商市场主要包括B2B和B2C两类电商平台,B2B的市场份额占据绝对优势,过去6年间,其市场占比都在50%以上。主要是B端的客户群体主要由医院、基层医疗机构、终端药店构成,采购数量大。但从两者市场份额占比看,B2C占比在逐年提高,而B2B占比在逐年降低,二者的差距在不断缩小。

资本市场持续受关注

从行业发展态势来看,我国医药电商已经保持6年高速增长,展现出了行业的发展潜力,吸引了众多投资者的关注。近几年,多家医药领域获得巨额融资,例如药师帮、药品终端网、360健康等。

根据2018年中国部分医药电商融资情况显示,资本对该领域的热情并没有退却。B2B医药营销平台药师帮先后于6月和11月完成C轮和D轮融资,融资金额分别是4.2亿人民币和1.33亿美元,叮当快药和健客先后完成了3亿人民币和1.3亿美元的B轮融资。此外,贝登、医吖和药兜等都相继获得融资,资本持续关注医药电商行业。

药品网购渗透率低,未来发展空间大

目前,从我国医药电商市场发展看,网购占比不断提高,近6年销售规模的年均复合增长率达到50%以上,尽管如此,我国药品网购的占比仍低于10%。相较于美国33.3%的药品网购渗透率,中国药品网购渗透率仅为9.1%,足见医药电商在中国的普及程度还较低。由此可见,国内医药电商市场还有巨大的增长空间。而且,随着医药分开的逐步实施、处方外流、未来网售处方药的解禁,将为医药电商创造新的增长点。

更多数据参考前瞻产业研究院发布的《互联网对中国医药行业的机遇挑战与应对策略专项咨询报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对互联网对医药行业行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来互联网对医药行业行业发展轨迹及实践经验,对...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT