2018年工装配件行业区域市场现状与发展前景分析 江苏、山东、浙江领先全国【组图】

随着国内工业进程的加快,装备制造业得到振兴,从国家消费市场和行业宏观环境来看,工作配件行业都面临着相对较好的发展机遇。从行业区域发展现状来看,目前我国工装配件件业企业分布比较分散,且主要分布在华东、东北和华中地区,企业数量较多,但规模普遍较小,难以形成规模经济。分省市来看,目前,江苏、山东、浙江的工装配件行业暂时领先全国。

江苏、山东、浙江领先全国

目前,我国工装配件行业企业主要分布在华东地区。据前瞻产业研究院《2018-2023年中国工装配件行业市场前瞻与投资战略规划分析报告》数据显示,2018年,华东地区的企业数量占全国工装配件企业总数的60%;其次是华中地区和东北地区,这两个区域的企业数量分别占比10%和11%;其余地区工装配件企业数量分布较少,华南、华北、西南、西北分别占比6%、7%、5%、1%。

分省市来看,江苏、山东、浙江三省工装配件行业的销售收入占据前三甲,并且近三年来,其销售收入均呈逐渐上升的趋势。其中,2018年,浙江省工装配件行业销售收入为1068亿元,山东省行业销售收入为1858亿元,江苏省行业销售收入为2044亿元。

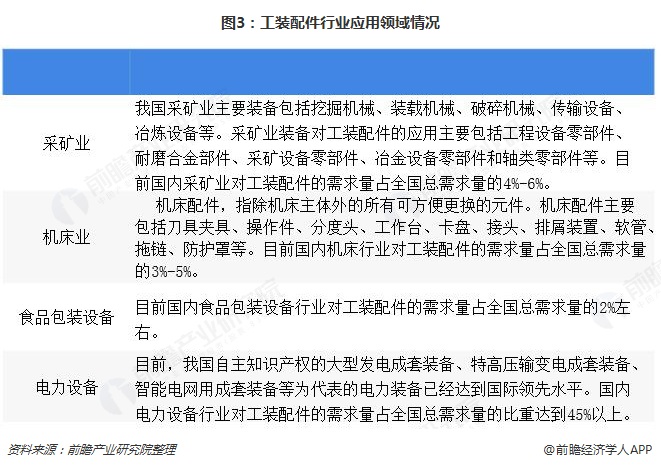

电力设备为最大应用领域之一

目前,工装配件主要有四大应用领域,分别是采矿业、机床业、食品包装设备行业、电力设备行业。其中采矿业对工装配件的需求量占总需求量的4%-6%;机床业对工装配件的需求占总量的3%-5%;食品包装设备行业对工装配件的需求量占全国总量的2%左右;电力设备行业对工装配件需求量的比重大45%以上!

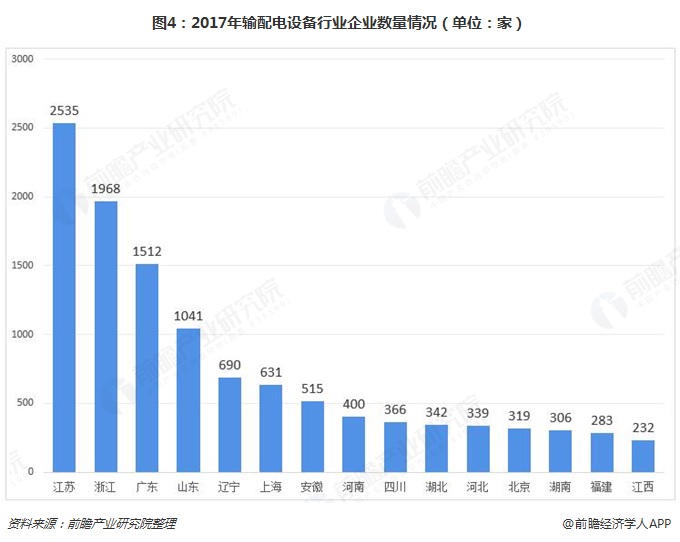

在电力设备行业,近10年来,我国电力装备制造业取得了翻天覆地的变化,形成了门类齐全、规模较大、具有一定技术水平的产业体系。据统计,2017年,中国输变电行业企业数量共计12540家。 其中华东区域输配电设备行业共有企业7205家,占全国企业总数的57.45%;其次为华南地区,共有企业1636家,占全国企业总数的13.04%。就单个省份来看,江苏省的企业数最多,2017年有2535家,占比20.22%。

在机床行业,2018年前三季度,浙江省金属切削机床产量达8.93万台,遥遥领先其他省份,其次是山东省,机床产量达6.38万台。

可以看出,江苏省工装配件行业销售收入领先全球主要得益于其发达的电力设备行业,而山东省和浙江省工装配件行业的领先优势则是由电力设备行业及机床行业的双重需求拉动。

未来,在我国经济发展保持强力发展的带动下,工业制造业发展仍将保持良好发展态势。而与工业制造业发展息息相关的工装配件行业发展也将保持良好发展态势;受益于国家政策的驱动,我国各行业核心零配件发展迎来政策机遇期。核心零配件的发展将成为工装配件行业“十三五”的重要攻坚方向。

以上数据来源参考前瞻产业研究院发布的《中国工装配件行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对工装配件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工装配件行业发展轨迹及实践经验,对工装配件行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT