2018年环境服务行业市场竞争格局与发展趋势分析 综合化发展成必然【组图】

环境服务业整体实力不强

环境服务业是为环境保护、污染防治等项目或工程提供相关服务的活动,具体包括环境技术服务、环境咨询服务、污染治理设施运营管理、废旧资源回收处置及环境贸易与金融服务、环境功能与其他服务等相关的服务。

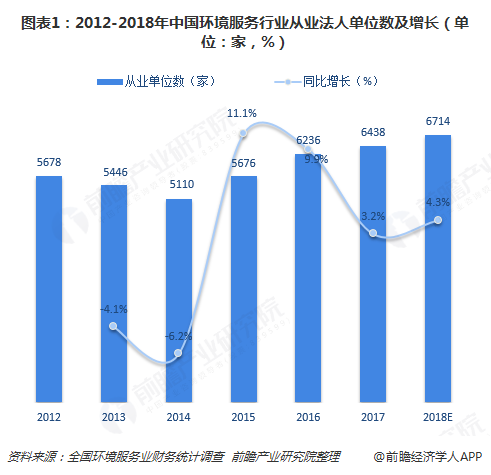

近年来,在环保产业蓬勃发展下,环境服务业迅速崛起,并成为环保产业中最具发展潜力的领域,也是增长最快的领域。随着社会各界对环保领域越发重视,以及越来越多的环保投入,技术服务水平不断提高,环境服务业市场及服务领域不断扩大,从业单位数量大幅增长。

根据历年全国环境服务业财务统计调查数据,2012-2014年,受部分环境服务从业单位兼并重组、转攻其它领域或其它主客观因素影响,统计口径内的从业单位数量有所下降;2015年后恢复增长,到2017年,全国环境服务行业从业法人单位数达6438家,比上年增长3.2%。

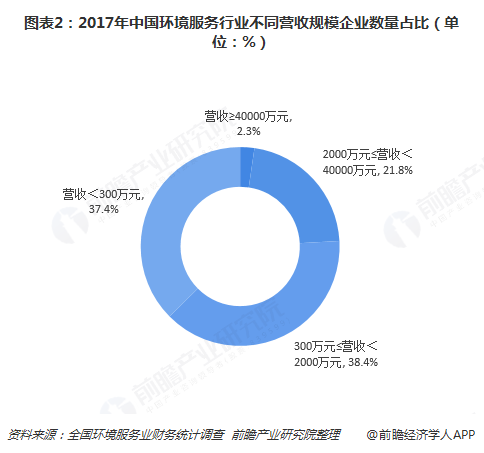

虽然环境服务业取得较大发展,从业单位数大幅增长,但小微型企业仍是市场主力军,整体竞争力不强,真正有影响力的龙头企业屈指可数。从统计结果看,2017年,大型企业(以营业收入划分)共有121家,较上年增加19家,占比较上年小幅提高0.1%;小微企业占比75.8%,较上年上升0.8个百分点。

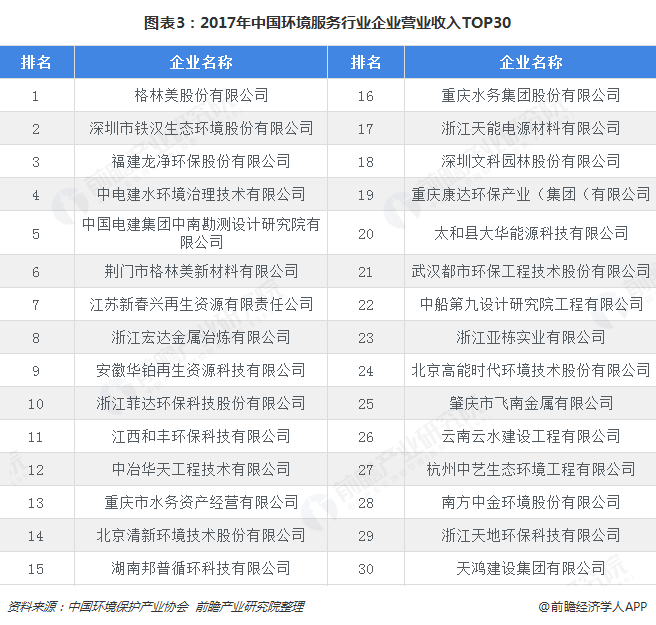

具体企业来看,2017年,营业收入排名前三十的从业企业,以股份有限公司或其他有限责任公司等为主,国有企业或国有独资企业仅7家,较上年减少2家。与2016年相比,去年环境服务企业TOP30中的19家保持强势,继续位列2017年度前30强,11家企业新入榜。

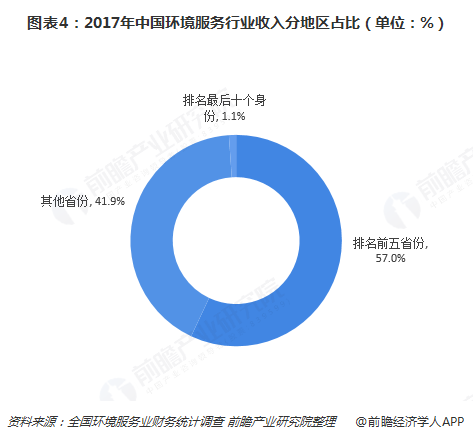

另外,从区域分布看其发展呈现出东部高于西部,经济发达地区高于欠发达地区的特征。2017年,广东省、浙江省和江苏省依然占据前三,北京市超越上海市,重庆市从去年的第九位晋升4个位次,挤入前五,这五个省份贡献了全国环境服务业年收入的57.0%,较2016年排名前五地区的年收入占比提高约2.3个百分比。仅1.1%来自排名最后的10个省(自治区、直辖市),对年收入的贡献较上年小幅下跌约1个百分比。

综合化成发展必然趋势

环保产业是建立在不同经济部门相互交叉、相互渗透基础上的综合性产业。传统的环保产业单纯地依赖工程建设和设备制造,很难达成满意的环境效果。随着环保产业的深入发展,环境服务已经成为环保产业发展新的经济增长点,而环境服务的综合化已经成为环境服务发展的必然趋势。

环境服务的综合化是指以环境服务总包为出口,可涵盖咨询、专业运营、工程、装备制造以及相关联的投资等各个产业单元,即在已有产业环节上的综合和延伸。环境综合服务业能够改变传统环境服务业结构松散的缺点,有效整合环境服务产业链的多个关联环节,为环境治理提供系统且综合的解决方案,改变环境服务与环境效果脱节的现象,确保环境治理效果的最终实现。

最后,在当前竞争格局下,环境服务企业将向中、大型化发展,通过兼并重组、产能提升、集团化发展等路径壮大己身。中小微企业则将朝向差异化、专业化、精细化发展,形成一批拥有自主知识产权和专业化服务能力的专精特新企业。

以上数据分析均来自前瞻产业研究院发布的《中国环境服务行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对环境服务行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来环境服务行业发展轨迹及实践经验,对环境服务行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT