2018年中国工业硅冶炼行业发展现状和市场前景分析 硅行业正处于阶段性需求疲软,新旧动能转换阶段【组图】

中国工业硅行业发展现状

对工业硅市场方面,在环保监察力度不断加强、国内供应侧结构调整的背景下,2018年以来我国工业硅行业总体呈现为平稳过度的态势,具体表现为:工业硅产量再创新高;内需有新亮点,增速不及预期;产业结构调整有序进行。

工业硅产量再创新高,新疆、云南和四川为工业硅主要生产地区

工业硅位于硅基新材料产业链的顶端,是光伏、有机硅、合金等国民经济重要部门的核心原料。随着近年来我国经济的快速发展,我国的工业硅产能也呈现了持续、快速、稳定发展的态势。据硅业分会统计,2018年前三季度我国工业硅产量共计165.5万吨,同比增长7.68%,再创历史同期新高。

2018年前三季度,新疆是工业硅产量最大的地区,产量为72.5万吨,占到了国内总产量的43.81%,较2017年同期增加16.1万吨;云南产量为35万吨,占国内总产量的21.15%,较2017年同期减少1.7万吨。四川上半年产量为20万吨,占国内总产量的12.08%,较2017年同期减少2.2万吨。对比2017年和2018年前三季度,仅新疆地区产量增加,云南和四川地区产量均减少。

新疆地区产量增量主要来自于合盛硅业鄯善工厂一期项目的顺利投产,四川省作为较早生产工业硅的省份,近年来随着具有能源优势的新疆地区逐步崛起及在一些原辅材料价格迅速上涨,在没有小水电电价优势的支撑下,部分硅企业主动减产,使得四川地区产量呈现微幅萎缩态势。

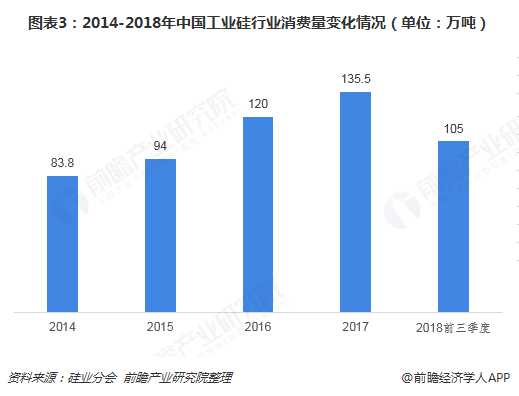

内需有新亮点,增速不及预期

据硅业分会统计数据显示,2014-2017年中国工业硅行业消费量逐年升高;2018年全年统计数据暂未公布,从2018年前三季度数据看,中国工业硅消费量105万吨,照此基数2018年全年消费量稳高于2017年消费量,但预计整体增速不及预期。

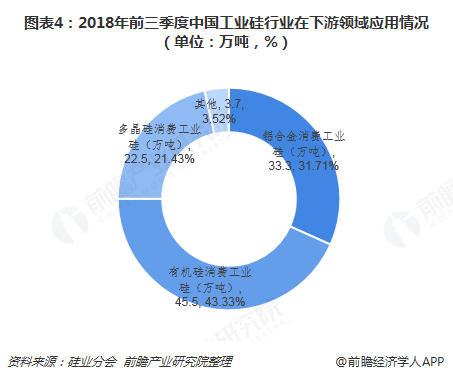

我国工业硅主要应用于三大领域;铝合金、有机硅和多晶硅。其中,2018年前三季度,我国铝合金共消费工业硅33.3万吨,占比最高,为31.71%;有机硅消费工业硅45.5万吨,占比为43.33%;多晶硅消费工业硅22.5万吨,占比为21.43%;其他领域消费工业硅3.7万吨。

其中,多晶硅领域是整个消费的亮点;2018年前五个月,多晶硅市场依旧延续之前的旺盛需求,一线企业几乎全部超载运行,拉动多晶硅行业消费工业硅量同比大幅增长,但6月受“531”政策影响,市场需求出现明显回落;国内多晶硅企业的开工率从5月份100%以上下降至8月份的59.4%。而在有机硅市场,虽然价格持续维持高位,但开工率并没有明显的提升,铝合金行业则维持平稳,以上两个领域对于工业硅的需求增幅均不及预期。

产业结构调整有序进行

2018年初以来,以环保为中心的供应侧结构调整有序进行。首先,在云南、四川等地一些落后、不具竞争力的产能主动停产减产;其次,新疆投资工业硅的热潮正在退去,仅晶和源一家企业将在2018年底之前释放新建产能;最后,各地方环保标准正在制定,环保政策也不断推广执行中,促使各企业将在节能挖潜、降低成本、提升产品品质上投入更大精力,有力地推动了行业技术进步。

中国工业硅行业市场前景广阔

2018年以来,我国硅产业整体呈现产量再创新高,产业布局和产业结构不断优化,但需求增速不及预期,价格震荡下跌,企业盈利能力下降的态势。尽管现阶段硅产业面临着阶段性需求疲软、结构性供需不平衡、国际贸易纠纷频发等一系列的问题和困扰,但在国家支持新材料、新能源产业发展的背景下,硅产业未来发展潜力巨大。

在此之前,市场的需求持续增长带来了我国硅产业的繁荣,预期未来2-3年内整个产业将从需求拉动转变为供需双驱动。硅产业的供应侧结构性调整进一步加快,产业向西部战略性转移以及强强联合的产业一体化已经成为未来硅产业发展的趋势。

综上所述,虽然目前国内硅产业正处于阶段性需求疲软,新旧动能转换阶段,但是未来产业前景依旧十分光明。

以上数据来源参考前瞻产业研究院发布的《中国工业硅冶炼行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告将帮助工业硅冶炼企业、科研单位、销售企业、投资企业准确了解工业硅冶炼行业当前最新发展动向,及早发现工业硅冶炼行业市场的空白点,机会点,增长点和盈利点……,...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT