2018年船舶电子行业市场规模与发展前景分析 面临历史机遇【组图】

船舶电子行业规模有限

船舶电子是船舶配套产品的重要组成部分之一,具有较高的技术含量和附加值。然而,船舶电子产品的开发制造是我国船舶业中最薄弱的环节之一,国内船舶电子产品生产厂家主要侧重低端市场,以代理国外产品为主,自主创新较少,提供单个零星产品,在产品技术性能、质量、品种和规格方面与国外同类产品比较存在着很大差距,甚至还有一些关键的高技术、高附加值的船用设备和部件国内根本不能生产,只能依赖进口。

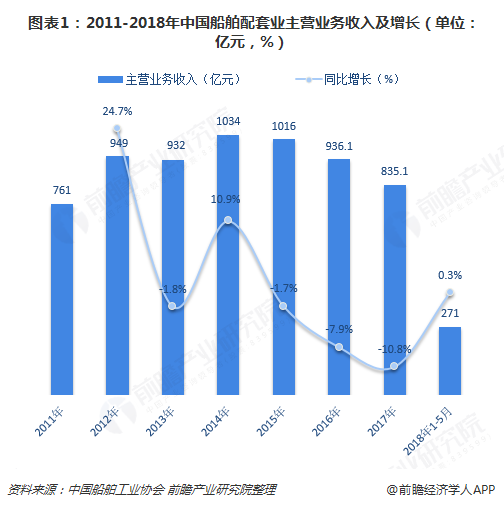

正因此,国内船舶电子行业规模有限,船舶电子占整个船舶配套业的比重约为15%。据中国船舶工业协会数据显示,2014年以来,船舶配套业主营业务收入持续下滑,2017年船舶配套业主营业务收入为835.1亿元,同比下降10.8%;2018年1-5月,船舶配套业收入为271亿元,同比微增0.3%。

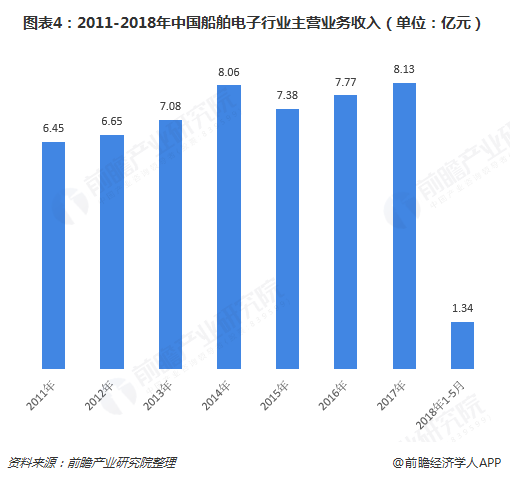

按照船舶电子行业占整个船舶配套业的比重为15%进行推算,2017年,我国船舶电子行业主营业务收入约为125.27亿元,同比下滑10.79%;2018年1-5月,船舶电子行业收入约为40.65亿元。

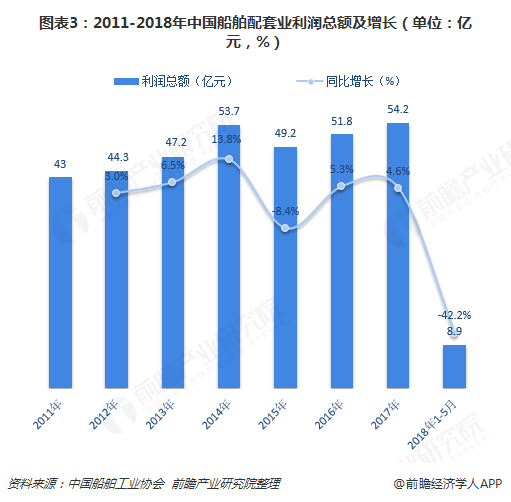

从利润总额来看,2011-2017年,我国船舶配套业利润总额呈波动变化。2017年,我国船舶配套业实现利润总额54.2亿元,同比增长4.6%;2018年1-5月,船舶配套业利润总额约为8.9亿元,同比大幅下降42.2%。

仍按照15%比重推算,2017年,我国船舶电子行业实现利润总额约为8.13亿元,同比增长4.63%;2018年1-5月,船舶电子行业利润总额约为1.34亿元。

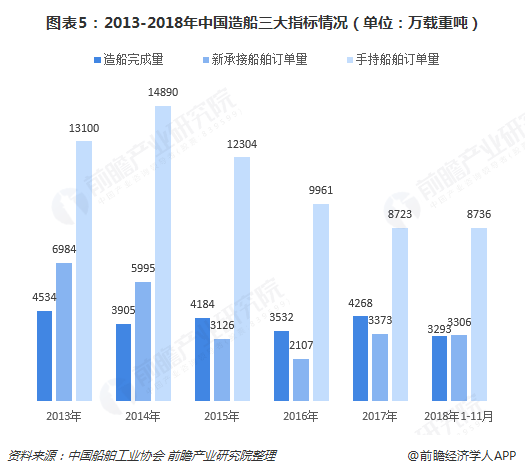

从上述数据可知,当前国内船舶电子行业发展不足,营收、利润规模较小,其中主要原因包括核心技术缺失、专业人才匮乏、研发投入不足、技术壁垒难以突破、产业链协同程度低等。此外,船舶制造业面临下行压力,造船完工量、新接订单量、手持订单量增长动能不足,船舶电子也受到波及,市场空间逐步减少,相关企业的经营压力逐渐上升。

船舶电子行业面临机遇

目前我国常规船舶国产设备的实际配套率只有30%左右,高新技术船舶国产设备的实际配套率仅20%左右,特别是作为附加值很高的船舶电子产品本土化率还不到10%,这与我国造船工业的迅猛发展形成了非常大的反差。加快发展船舶电子产业,提升中国船舶电子产业的规模与水平,已成为中国船舶工业转型升级的当务之急。

好在船舶电子产业面临诸多历史机遇,如物联网、云计算、移动互联网等新一代信息技术的出现,国际航运业对船舶需求旺盛,智慧海事建设的推进,国家发展战略性新兴产业的发展等。

本土船舶电子企业要抢抓历史机遇,选准发展的重点和突破口。把拥有自主知识产权的载货轮、客轮、中低档游艇作为国产船舶电子产品应用的突破口。大力研发船联网、智能船舶、智慧海事所需的船舶电子产品,不断满足航运公司和海事部门对船舶航行的安全性的要求。

此外,政府也将加大对船舶电子产业自主发展的政策支持力度,鼓励整车企业和船舶电子企业研发新技术、新产品;通过产学研相结合等多种途径提高船舶电子企业的自主创新能力,并处理好消化吸收与自主创新的关系,积极寻求获得技术溢出的途径;组建船舶电子产业技术创新联盟,针对产业发展的共性技术和关键技术,有效整合研发资源,进行联合攻关,并实现成果转化;加强船舶电子产业的知识产权保护和知识产权服务,开展针对船舶电子产业的专利信息服务,提高船舶电子企业专利信息利用水平。这些举措将扫清行业发展阻碍,推动船舶电子行业更进一步。

以上数据及分析均来自于前瞻产业研究院《中国船舶电子行业市场需求与投资规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告将帮助船舶电子企业、学术科研单位、投资企业准确了解船舶电子行业最新发展动向,及早发现船舶电子行业市场的空白点,机会点,增长点和盈利点……,前瞻性地把握船...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT