2018年建筑幕墙行业市场竞争格局与发展前景分析 竞争较充分【组图】

建筑幕墙行业竞争较充分

建筑幕墙是建筑技术发展的产物,是融建筑技术、建筑艺术为一体的外围护结构,在国际上有着较长的发展历史。相比发达国家,我国建筑幕墙行业发展较晚,直到1983年才开始起步。不过,在城市化进程加快下,我国建筑幕墙行业发展迅猛,到21世纪初便已成为全球第一幕墙生产大国和使用大国,并向建筑幕墙行业强国发展。

同时,由于受计划经济体制的影响相对较小,建筑幕墙行业市场化程度高,由4000多个生产企业和1000多个配套企业组成,竞争较为充分,但多数企业集中于低端市场,以价格战为主。

在高端市场,尤其是一些全国标志性、区域重点的幕墙工程绝大部分倍国内幕墙50强企业承包。2017年,建筑幕墙企业前列的50家企业中,32家位于华东地区,9家位于华南地区,剩下的企业主要分布在华北和华中地区。

因此,我国建筑幕墙行业企业竞争大致可分为三大阵营:第一阵营以数家规模上十亿在全国乃至全球市场有着核心竞争力的行业龙头为主,以江河创建、远大中国为代表;第二阵营以大型建筑或装饰企业的幕墙子公司为主,以金螳螂、亚夏股份、中国建筑代表的下属幕墙子公司;第三阵营以区域市场、细分领域上的中小企业以及经营小型工程的企业为主,如振华幕墙、凯庭幕墙等。

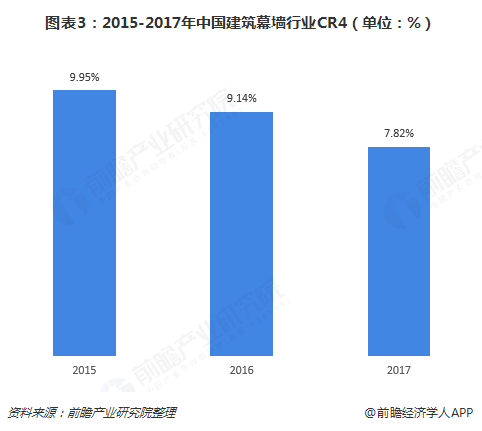

第一阵营企业有着较大的规模、完备的技术、规范的管理以及深厚的人才储备,占据着较大市场份额,不过正面临着来自第二阵营的企业威胁。2017年,中国建筑幕墙行业的远大中国、江河集团、中航三鑫与方大这四家上市企业的营业收入高达285.37亿元,占建筑幕墙工程行业总产值的比例达到7.82%,较上年有所下滑。

第二阵营企业能够侵蚀第一企业市场份额,主要依托母公司的资源和资金优势。目前,第二阵营企业已成为当前及未来建筑幕墙行业中不可忽视的重要力量,市场占有率有望继续提升。

第三阵营过去以灵活变通、成本低廉等优势迅猛发展,但随着幕墙逐步进入规模化和标准化的时代,第三阵营在工程质量以及技术水平的差距将逐步显现,而人力成本的上升使得中小幕墙公司的价格优势逐渐弱化,未来第三阵营的中小幕墙企业的发展将愈发艰难,市场占有率将呈现逐步下降的趋势。

环保、节能幕墙将成新增长点

虽然建筑幕墙行业利润越来越微薄,竞争则越来越激烈,但长远来看,我国城市化尚未完成,建筑幕墙行业需求仍有增长空间,尤其是中西部地区城市及省会周边中小城市建设速度加快,对幕墙的需求加大。此外,海外部分新型国家和地区的建筑幕墙需求量也很大,比如说中东、东南亚、印度等。随着市场需求释放,建筑幕墙行业前景依旧可期。

不过,伴随着供给侧结构性改革带动的房地产市场格局变化,在幕墙工程方面,市场内需求更多的倾向于将最大的优势资源倾斜向优质工程,尤其是装配式建筑。未来,相关企业应推出更多装配式幕墙产品,顺应发展趋势,把握新的市场机遇。

另外,环保与节能是建筑幕墙行业未来发展的两大主题。建筑幕墙的环保性有助于减少建筑污染,而幕墙节能技术的发展,如太阳能伏光技术等,是在环保的基础上有效节省了能源,同时为城市发展找到了更加节省能源的方式。可以预见,在未来,建筑幕墙技术的发展将更加深入地与科学技术相结合,提高幕墙设计的环保、节能、低耗等特性,有效延长建筑幕墙的使用寿命,将成为建筑幕墙技术发展的大势所趋。

以上数据来源于前瞻产业研究院发布的《中国建筑幕墙行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国建筑幕墙行业的发展环境;中国建筑幕墙行业原材料市场及其对建筑幕墙行业的影响;中国建筑幕墙行业发展现状及竞争状况;中国建筑幕墙行业主要幕墙产品...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT