预见2019:《2019年中国物流产业全景图谱》(附现状、竞争格局、趋势等)

近日在北京召开的中国物流与采购联合会A级物流企业综合评估委员会第二十七次会议,公布了全国第27批378家A级物流企业以及同期完成复核的447家A级企业名单,中国A级物流企业数量达到825家。1月23日,京津冀区域内首个铁路绿色物流配送基地在北京大红门车站正式启用。随着中国经济的不断发展,工农业生产以及居民消费的提高,市场中货物流通的规模不断加大,从生产端到消费端的发展带动了中国物流产业的大步发展。

物流产业简介:覆盖范围广,参与企业多

目前被世界普遍认同的“物流”是由美国物流管理协会所定义的:“物流是以满足客户需求为目的,以高效和经济的手段来组织原料、在制品、制成品以及相关信息从供应到消费的运动和储存的计划、执行和控制的过程”。《中华人民共和国国家标准物流术语》的定义中指出:物流是指物品从供应地到接收地的实体流动过程,根据实际需要,将运输、储存、装卸、搬运、包装、流通加工、配送、信息处理等基本功能实施有机结合。

从产业链角度来看,物流产业上游主要为提供物流业发展的基础设施和设备的行业,包括道路基础设施建设行业、仓储地产业、以及物流设备制造业;中游包括提供运输、仓储以及物流管理服务的物流企业,下游主要为对仓储、运输等服务有需求的行业或个人。

从企业来看,上游涉及到仓储地产投资运营企业,公路、铁路、航道投资建设企业,物流硬件和软件制造企业;在物流行业中,又可以分为主要从事运输业务的企业和以仓储为核心的企业以及提供物流管理与服务的企业。

市场规模:社会物流总额不断提升,降本增效成果明显

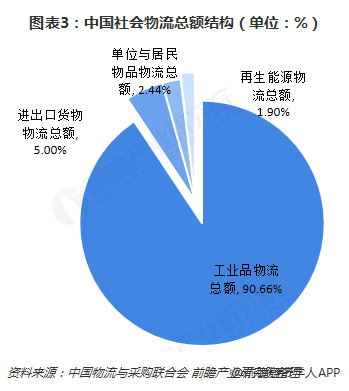

——物流总额不断提升,工业品物流额占比超过9成。随着我国工业进程的不断加快,大宗商品运输和工业生产原材料及半成品的运输需求稳步提升,我国物流行业稳中向好。2010-2018年,全国社会物流总额不断提高。根据中国物流与采购联合会数据显示,20181-11月,我国全社会物流总额257.9万亿元,按可比价格计算,同比增长6.7%。

分项来看,1-11月份工业品物流总额233.8万亿元,可比增长6.5%,占全国物流社会总额的90.66%;受原油、天然气、煤炭等大宗商品进口需求回升的影响,进口货物物流总额12.9万亿元,可比增长4%,占比5.0%;与民生、绿色经济相关的物流规模保持快速增长,1-11月份单位与居民物品物流总额6.3万亿元,可比增长22.7%,占比2.44%;节能环保和低碳经济对再生资源物流需求日益提高,1-11月份再生资源物流总额可比增长13.7%,占比1.90%。今年前11个月,物流需求增长平稳趋势仍在延续,初步预计全年社会物流总额为280万亿元左右,可比增长约6.5%。

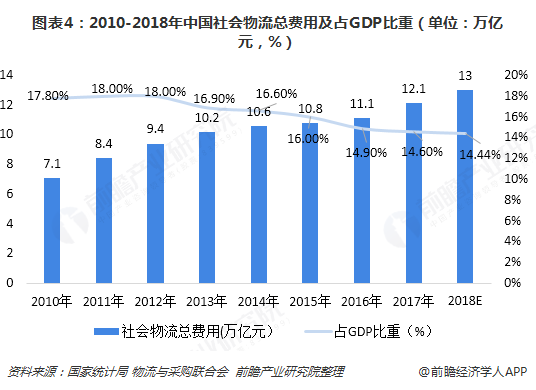

——社会物流总费用占全国GDP比重逐步下降,运输服务占比超过50%。中国社会物流总额的不断提高标示着中国物流需求的不断扩大,在此基础上,中国的物流行业得到壮大,但是在国家去产能、调结构,提高经济运行效率下,我国物流行业的“降本增效“势在必行,同时在政府与企业的合力之下,我国全社会物流费用增长速度整体趋缓,占GDP的比重不断下降。

根据统计数据显示,2017年,我国物流总费用为12.1万亿元,占GDP比重为14.6%;物流与采购协会最新数据显示,2018年1-11月我国物流总费用为11.9万亿元,同比增长8.6%,据此预计2018年全年物流总费用约为13万亿元,占全年GDP比重约为14.4%,较2017年下降0.2个百分点。

分项来看,随着进入第四季度以来经济活动趋于活跃,全国物流需求增速有所回升,在实物量增长较快的拉动下,2018年1-11月,我国物流运输费用6.3万亿元,同比增长8%,占总物流费用的52.94%。保管费用4.1万亿元,同比增长9.3%,占比34.45%;管理费用1.5万亿元,同比增长9.5%,占比12.61%。虽然运输费用占比超过50%,但从增长速度来看,运输费用增长最慢,随着物流信息和自动化的加深,单纯进行运输业务已经不能完全满足物流企业的发展需求。

竞争格局:快递业发展催生新的巨头

——巨头地位整体稳固。物流渗透在社会生产和居民生活的各个方面,整个经济社会的运行离不开商品的流通,物流行业的发展带来了行业内相关企业的壮大,一批巨头企业通过整合与深化服务,在行业内占据了领先地位。由发改委交通运输协会主办的中国先进物流企业评选结果显示,中外运股份有限公司、中远海运物流有限公司、顺丰速运有限公司、中国石油天然气运输公司、远成物流股份有限公司稳稳占据2016年、2018年中国物流企业百强排名的前五位。

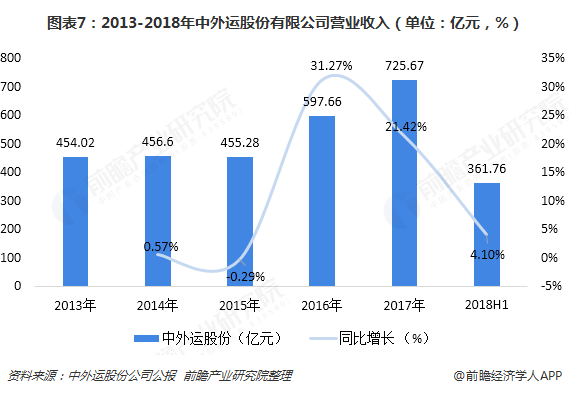

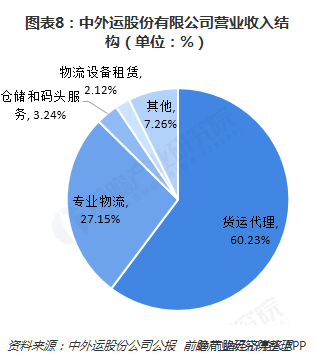

从具体排名情况来看,中外运股份有限公司、中远海运物流有限公司和远成物流股份有限公司等作为综合性的物流企业,在物流企业百强评选中维持着稳定地位,分别处在第一、第二和第五位。其中中外运股份有限公司凭借强大的综合物流服务能力,牢牢占据行业领先地位。2013-2018年,公司的营业收入整体提高明显。2017年公司实现营业收入725.67亿元,同比增长21.42%。2018年上半年公司实现营业收入361.76亿元,其中货运代理业务收入为217.88亿元,占比60.23%;专业物流业务实现营业收入98.23亿元,占比27.15%;仓储和码头业务营业收入11.74亿元,占比3.24%;物流设备租赁收入7.66亿元,占比2.12%。

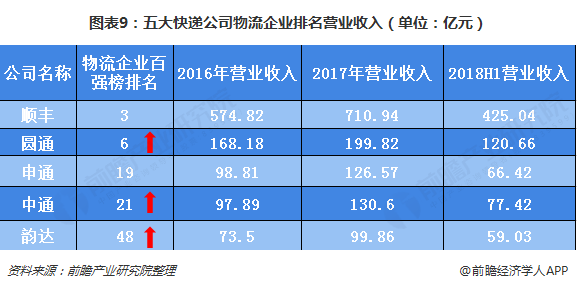

——快递业催生巨头,挑战传统物流龙头地位。近年来,电子商务平台的迅速发展带来了居民购物消费的便利,快递行业伴随着网络购物的兴盛而迎来爆发增长,以快递业务为核心的物流企业实现了营业收入的快速增长,对国内物流竞争格局带来的巨大冲击。被国内消费者所熟知的快递企业顺丰和“三通一达”,五家企业均位列2018年中国物流企业百强榜中,其中顺丰控股旗下的顺丰速运有限公司已经连续两次评选中位列百强榜第三位。

从2016年7月,韵达快递借壳上市,中通登录美股市场以来,申通、圆通、顺丰三家快递公司陆续借壳上市,杀入了资本市场。在中国电子商务快速发展的机遇下,五家快递为核心的物流企业实现了营业收入的大幅上升。其中顺丰在2017年营业收入达到710.94亿元,与物流企业排名第一的中外运股份有限公司的营业收入差距由2016年的23亿元缩小至15亿元,2018年上半年,顺丰实现营业收入425.04亿元,同比增长幅度超过31%,高于中外运股份有限公司的361.76亿元。2018年顺丰营业收入很有可能超越中外运股份有限公司。

圆通在2018年物流企业百强榜中位列第六位,较2016年排名上升2个名次;韵达在2016年排行中并未上榜,但是2018年成功进入前五十位。同时需要注意的是,随着京东集团独立物流业务,北京京邦达贸易有限公司(京东物流)在2018年物流企业排行榜中成功位列第八位。总体来看,在互联网带来电子商务的快速发展之下,我国快递行业迅速发展催生出了新的物流巨头,正在挑战传统物流巨头的地位。

发展趋势:自动化、信息化发展趋势不变,市场规模持续扩大

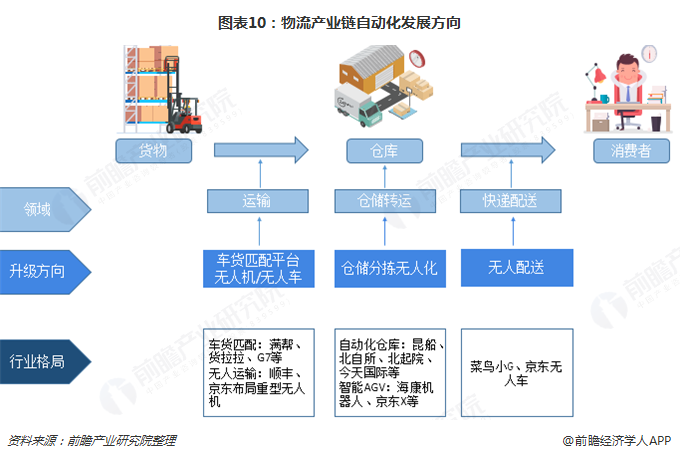

——降本增效驱动自动化。国家推动物流行业降本增效,提高整个社会的货物流通运转效率,同时新零售的提出对仓储运输环节的效率提出了更高的要求。在运输和配送环节,继快递之后,货运环节的龙头实力不断增强,对无人车和无人机的规模化运用正在逐渐加深。以仓储和工厂为代表的物流环节,成为降本增效的关键节点,机器替代人工的物流自动化成为一大发展趋势。

——信息化程度逐步加深。在全球经济一体化、知识经济、网络经济的环境下,市场越来越有个性化和细分化,物流行业需求量持续扩大的同时物流信息化的需求也持续扩大;网络信息技术、通讯技术等各方面IT技术的发展成熟与广泛应用给企业解决物流信息化成本高的问题和促进优化管理提供了技术支撑,射频识别(RFID)、全球导航卫星系统(GNSS)、地理信息系统(GIS)、遥感(RS)等现代信息技术在物流领域的应用取得了积极进展。移动信息终端的迅速发展,为全流程信息管理提供了便利条件。在降本增效下,信息化程度正在逐步加深。

——工业化进程加速及消费升级下,全社会物流总额仍将持续扩大。目前国家正在推动全面建成小康社会,推进中国智造,我国的工业化进程逐步加深。随着近年来去产能去库存的工作推进,落后无效产能大幅缩减,工业迎来高质量健康发展阶段,根据国家统计局数据显示,2018年全国规模以上工业增加值增长6.2%,继续运行在合理区间;596种主要工业产品产量中,有364种产品同比增长,增长面为61.1%。社会消费品零售总额超过38万亿元,市场总量稳步增加;消费方式创新发展,线上线下加速融合,全国实物商品网上零售额增长25.4%。在此推动之下,我国工业品物流总额将会稳步增加,同时快递行业将会进一步扩大,带来全社会物流总额的稳步提升。预计未来几年内,我国社会物流总额将保持6.5%-7%的可比增速,绝对额增速维持在10%左右,及至2024年中国全社会物流总额将会达到495万亿元。

以上数据及分析均来自于前瞻产业研究院《中国物流行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来物流行业发展轨迹及实践经验,对物流行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT