预见2019:《2019年中国风电产业全景图谱》(附产业规模、出口形势、竞争格局等)

经过多年发展,我国风电业已经培育出了一条完整的产业链,包括上游叶片等零部件生产,中游发电机、齿轮箱等风电主机制造,下游风电场开发、运营。尤其是自2012年我国风电装机容量超过美国之后,我国的风电产业逐渐成长为全球风电的领跑者,研发和技术创新能力也走在世界前列。

装机规模:政策推动、热点推动,风电装机规模趋于复苏

在2015年之前,在国家政策的大力推动下,我国风电产业蓬勃发展,风电新增装机容量总体上趋于增长。随着风电补贴“退坡”,以及陆上风电现有产能利用率低, 2016-2017年风电新增装机容量显著下降。根据中国风能协会数据,2017年全国(除港、澳、台地区外)新增装机容量1966万千瓦,同比下降15.9%;累计装机容量达到1.88亿千瓦,同比增长11.7%。2018年1-11月,新增风电装机容量1720万千瓦,同比增加420万千瓦。

从2018年1-11月风电新增装机数据来看,2018年风电装机复苏趋势明显,未来两年风电装机规模将超过预期。

一方面,随着风电行业竞价上网机制的推行,运营商可能加速建设项目以避免电价的不确定性风险。2018年5月,国家能源局发布《关于2018年度风电建设管理有关要求的通知》。通知指出,2018年“未确定投资主体的海上风电项目应全部通过竞争方式配置和确定上网电价”,2019年“海上风电项目应全部通过竞争方式配置和确定上网电价”。2018年底以来,宁夏、广东、江苏相继发布风电竞争配置方案或征求意见稿,其他省份也将在2019年相继完成。

另一方面,海上风电、分散式风电在风电装机规模增长上开始发力。近年来陆上风电新建项目速度缓慢,在国内北方出现限电问题和南方严格的环境要求下,陆上项目发展变得更慢,风电开发商正在关注海上风电市场以寻求更大的产能增长。截至2018年底,我国海上风电装机总容量约为4.7GW,与“十三五”规划中的2020年目标5GW极为接近,未来几年中国海上风电装机容量将继续保持着强劲增长。

除海上风电之外,分散式风电也是未来几年风电行业的必然选择。风电行业周期与弃风限电紧密相关,2016年弃风率高企,为确保消纳缓解限电,政策敦促装机向中东部区域转移。而中东部低风速区,资源分布不连续,土地资源稀缺,充分利用风资源的需求下,分散式在中东部地区将成为集中式的重要补充。

数据显示,2018年除新疆、甘肃、吉林红色预警区域,及内蒙古、黑龙江橙色预警区域无新增规模外,其他地区中18个省市适合于分散式的开发,其中,10个区域风资源分布不适用于集中式开发,仅适宜建设分散式项目。在装机结构性调整的过程中,分散式在低风速资源开发的重要性提升,也成为增量装机的重要构成。

出口形势:国内风电产业发展态势影响风电机组出口规模

经过多年的发展,我国风电装备制造企业的综合实力有了大幅提升,具备了参与国际竞争的实力。2007年,我国首次由华仪风能向智利出口了3台780kW的风电机组。2008年至2010年整机厂商陆续向其他国家出口,但是出口量都非常小,平均每年不到15MW。直到2011年,中国的风电机组出口量猛增,突破200MW;2013年创新高,突破600MW。但在2014年和2015年,连续两年同比出现下滑。2017年,我国风电机组新增出口容量为641MW,累计出口容量为3205MW。

海关数据显示,2018年1-10月,我国风电机组出口数量为22525台,同比增长43.3%;出口金额4.16亿美元,同比增长15.4%,可见2018年风电机组出口延续2016年、2017年向好趋势。

对比出口量和国内市场装机容量看,当国内市场处于旺盛期时,出口量反而下降,而国内市场出现低迷时,出口量增加,因此从趋势上看,出口量和国内装机容量并不一致,大趋势正好相反。不难理解,2011年至2013年国内市场低迷,设备制造企业寻求国外市场。2014年至2015年,受标杆电价政策的刺激,国内市场出现抢装潮,出口则减弱。

尽管近两年我国风电机组出口形势好转,不过我国风电机组出口规模占国内风电装机规模比重较小,出口国家或地区范围较小。国产风电机组在国外市场占有率非常有限,如果不考虑中国市场,全球前五家制造企业所占市场份额达到76%,因此从全球布局看与国外企业相比还有很大差距。

竞争格局:整机厂商集中度提升,风电运营央企份额大

在风电整机制造领域,随着市场调控与整合进程的加快,国内风电整机制造企业的市场份额逐渐趋于集中,寡头竞争格局初现。当前国内共有33家风电整机制造企业,较之前行业爆发式增长阶段的近百家从业企业,企业数量已经出现大幅下降,行业集中度不断提高已成为风电行业发展的明显趋势。

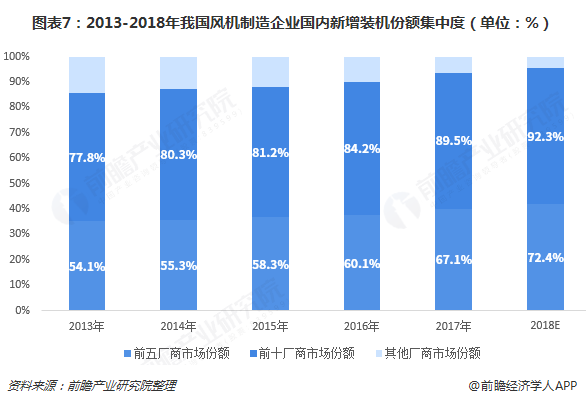

近5年,风电整机制造企业的市场份额集中趋势越发明显。排名前五的风电机组制造企业新增装机市场份额由2013年的54.1%增长到2017年的67.1%,增长了13%;排名前十的风电制造企业新增装机市场份额由2013年的77.8%增长到2017年的77.8%增长到2017年的89.5%,增长了12%。

截止2019年1月20日,中国风能协会统计了22家风机制造商所提交的数据,整理出2018年中国风电整机商装机排名,其中金风科技不出意外的排名首位。

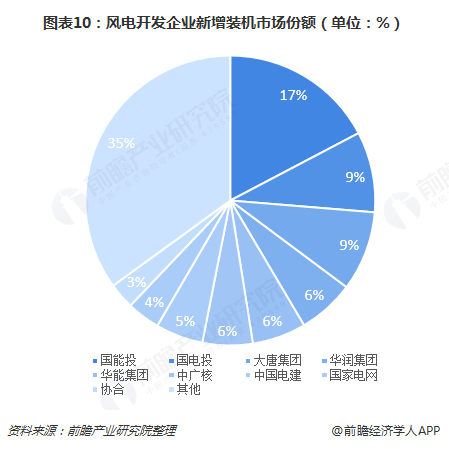

在风电运营领域,根据企业性质,中国风电开发、运营企业可以大致分为四类:大型央企、地方国有企业、民营及外资企业、参与风电场开发的整机制造商。

随着我国风电开发建设进一步规范,风电行业竞争越发激烈,风电企业数量先增后减。截至2017年底,参与中国风电场投资开发的企业共100余家(不含分公司),除几大央企以外,其他企业风电场开发规模增长缓慢。其中2017年有新增装机的开发企业共80多家,前十五家装机容量合计接近1500万千瓦,占比达到76%。截至2017年底,前十家开发企业累计装机容量合计超过1.3亿千瓦,占比达到71%。

产业热点:加强技术研发,中国海上风电投资位居前列

过去几年,由于缺乏海上风电机组的研发技术,大批量的运行经验,我国风电机组及运维服务都依赖于进口。现今,我国企业加大对技术的研发,像华锐、金风、湘电等一批整机制造厂家都致力于海上机组的研发工作,已经能够生产出高质量的风电机组,基本已经实现国产化。

2018年7月,全球首个国际化大功率海上风电试验风场———福建兴化湾海上风电一期项目落成,已安装的14台风电机组来自金风科技、海装风电、太原重工、明阳智能、东方风电、上海电气、湘电风能、GE八家国内外主流整机商,国内整机商提供的海上风电机组成为风场主力。

通过建设典型海上风电场项目,对海上风电关键技术进行了探索和积累,海上风电关键技术取得突破。金风科技、上海电气、明阳智能、远景能源、中国海装、华锐风电等整机设备商都已经进行了5兆瓦以上大容量机组的试验示范,也启动了10MW+大功率海上风电发电机组的研发。

根据彭博新能源财经报告,2018年全球海上风电行业总投资达到创纪录的257亿美元,比2017年增长14%。中国是其中最大的投资贡献国家,在2018年新建了13座海上风电场,总投资约114亿美元,在所有国家中占比最高。

发展痛点:跨省区外送、电力替代,风电消纳问题缓解

我国国的弃风问题存在已久,2009年,风电并网比例最高的内蒙古自治区发生了较大规模的弃风电,2010年这一趋势在全国范围内增强,2011年总共弃风电100亿度,三北地区平均弃风比例高达16%。2017年我国限电弃风最为严重的地区包括新疆、内蒙古、甘肃、吉林、河北、黑龙江等11个省市,其中新疆弃风量132.5亿千瓦时,弃风率29%,是国内弃风率最高的地区。

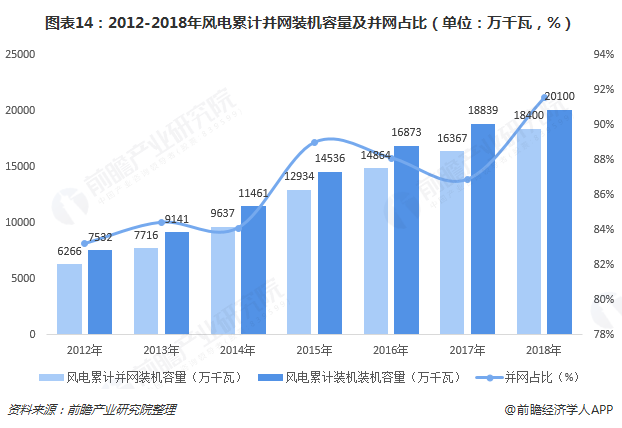

经过多年努力,风电消纳情况持续好转,弃风现象稳步缓解,风电并网装机容量不断增长。2018年全国平均弃风率7%左右,同比下降5.3个百分点,尤其是内蒙古、吉林、甘肃、新疆四省区,弃风率同比显著下降。

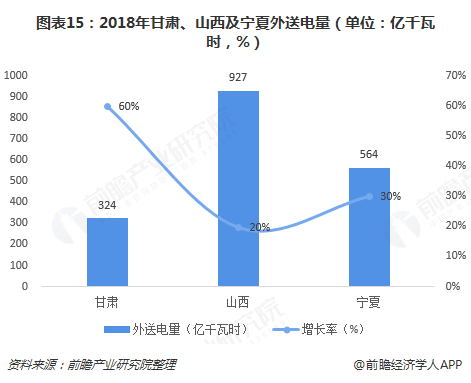

一方面是电网企业加大风电等新能源跨省区外送。例如2018年山西省外送电量927亿千瓦时,同比增长20%;甘肃省累计外送324亿千瓦时,同比增长60%。其中甘肃省开展新能源跨省区增量现货交易2565笔,送出新能源电量32.5亿千瓦时,占全国交易量的46.7%。

另一方面是电力替代、主动降低煤电发电量等增强风电就地消纳能力的措施,使得风电弃风问题得到缓解。

更多数据参考前瞻产业研究院发布的《中国风电行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对风电行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来风电行业发展轨迹及实践经验,对风电行业未来的发展前景做...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT