2018年中国钢铁余热发电市场现状与发展趋势分析 行业将进入快速发展期【组图】

钢铁工业为耗能大户,约占全国总能耗的13%

我国是全球最大的钢铁生产国,从上世纪末开始,钢铁产量连续十几年位居全球第一,然而大而不强。除了高性能、高技术、高附加值的产品需要依赖进口外,我国钢铁生产能耗也非常高。根据钢铁行业能耗数据显示,钢铁工业是能源消耗大户,约占全国总能耗的13%左右;是物耗大户,生产1t钢材,约需消耗23t自然资源;是污染物排放大户,废水排放占工业废水总排放量的8.53%,粉尘排放总量占中国工业粉尘排放总量的15.18%,CO2排放量占全国9.2%,固体废弃物排放占全国工业总排放量的17%,SO2排放占全国总排放量的3.7%。

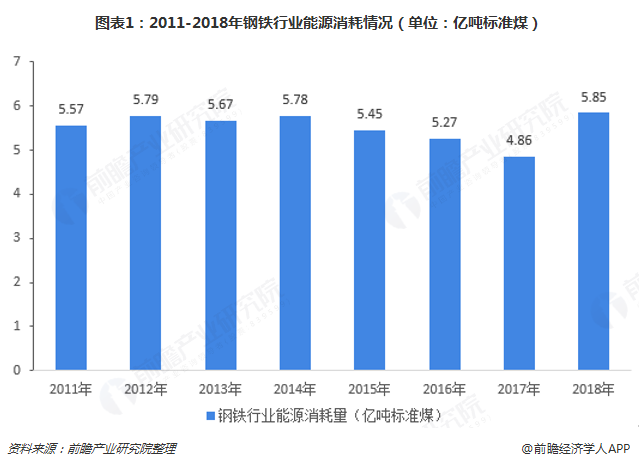

尽管近年来,钢铁行业生产效益不断提高,能耗和污染均呈下降趋势,但由于我国钢铁生产体量大,从高能耗、低附加值产品向低能耗、高附加值产品过渡需要较长时间。因此从能耗绝对值来看,我国钢铁行业能耗巨大,2017年达到4.86亿吨标准煤,2018年因钢铁生产创新高,故能耗达到5.85亿吨标准煤,也突破了新高。

钢铁行业余热资源丰富 占总耗能约33%

钢铁的生产流程以及高能耗,决定了其余热资源丰富。炼钢的主要原材料为铁矿石,煤在经过炼焦环节炼制成焦炭后,与铁矿石一起进入烧结环节,之后在高炉里进行炼铁、转炉里进行炼钢,最后在加热炉中进行轧钢。若用废钢作为原材料炼钢,则首先将废钢放入电炉里变成钢水,再通过加热炉进行轧钢。整体来讲,钢铁行业生产环节较多,在干熄焦、烧结、高炉炼铁、转炉炼钢、加热炉轧钢、电炉等环节中均有余热产生,可回收环节和种类较多,余热资源回收空间大。

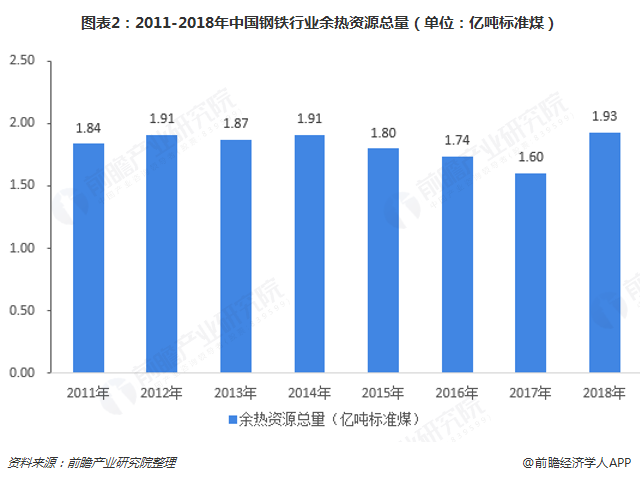

根据专家对钢铁行业的长期调研认为,在钢铁行业,余热资源约占能源消耗量的33%左右,据此推测钢铁行业余热资源量,2018年约为1.93亿吨标准煤,资源体量巨大。

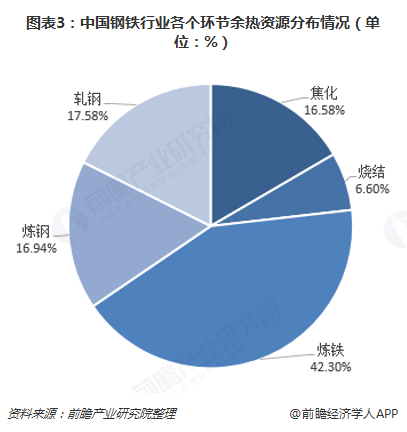

从钢铁生产各个环节余热资源分布来看,每个环节均有余热产生,但主要集中在高炉炼铁环节,其产生的余热资源占整个钢铁生产的40%以上;焦化、炼钢、轧钢则较为相当,占比均在16%-18%左右。

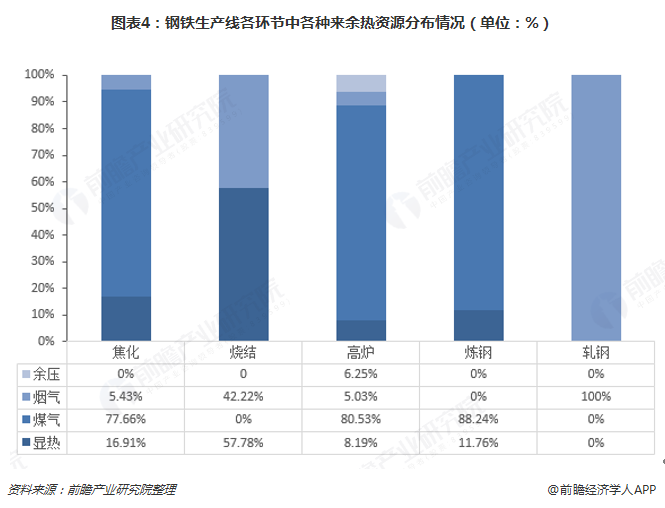

从各个环节产生的余热资源种类来看,钢铁余热资源种类较为丰富,主要包含余压、烟气、煤气和显热等,其中煤气余热资源量较多,但目前煤气余热收集利用率较高,且为了煤气炼钢将呈下降趋势。因此在综合考虑余热资源量、余热品味高低、经济效益以及技术成熟度后,目前钢铁行业余热发电市场主要集中在干熄焦、烧结和转炉炼钢环节。

钢铁余热发电前景看好 有望成为水泥余热发电后发展最快领域

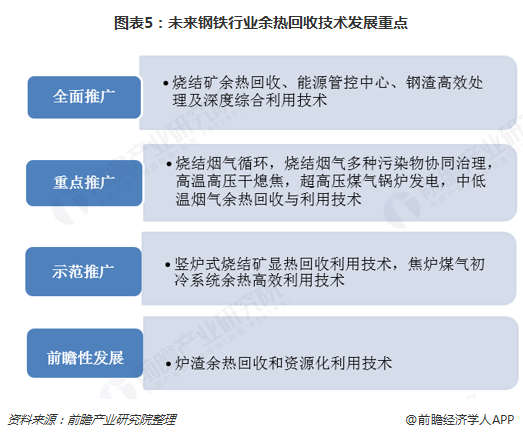

近年来,节能减排、调结构是钢铁行业的主旋律。《钢铁工业调整升级规划(2016-2020年)》也提出:到2020年,钢铁工业供给侧结构性改革取得重大进展,实现全行业根本性脱困;能源消耗和污染物排放全面稳定达标,总量双下降;培育形成一批钢铁智能制造工厂和智能矿山。钢铁余热发电技术方面,则提出:全面推广烧结矿余热回收、钢渣高效处理及深度综合利用技术;重点推广烧结烟气多种污染物协同治理,高温高压干熄焦,超高压煤气锅炉发电,中低温烟气余热回收与利用技术;示范推广竖炉式烧结矿显热回收利用技术,焦炉煤气初冷系统余热高效利用;前瞻性的发展炉渣余热回收和资源化利用技术。

随着国内余热发电行业的不但发展,分析认为,我国余热发电行业将进入“后水泥”时代,而钢铁行业将成为其最大的、可挖掘性最高的领域,钢铁余热发电前景向好。

以上数据及分析均来自于前瞻产业研究院《中国余热发电行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了余热发电行业的主要影响因素,运营模式与进入壁垒;余热发电行业运行态势;水泥行业余热发电市场情况;钢铁行业余热发电市场情况;玻璃行业余热发电市场情...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT