2018年全球聚磷酸和聚磷酸铵行业发展现状与市场趋势分析 聚磷酸铵向超细化、专用化、系列化发展【组图】

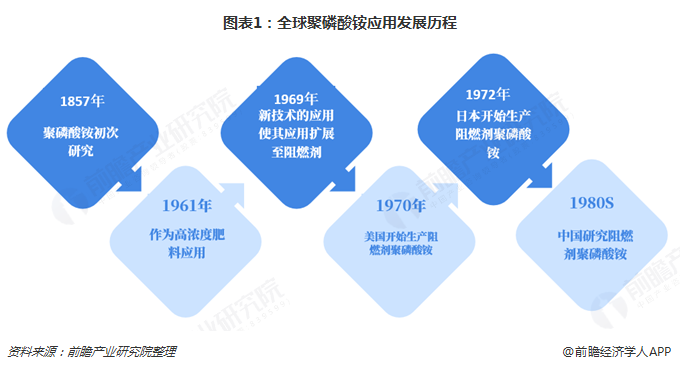

聚磷酸铵的研究始于1857年,但直至1961年,才将聚磷酸铵作为高浓度肥料予以应用。由于当时产品聚合度极低,以及湿法酸带入杂质等因素,尚不能作其他用途。1969年,新的生产方法的提出,使开发高聚合度聚磷酸铵成为可能,也使其从单纯用作肥料扩大到阻燃剂等方面。1970年,美国开始生产阻燃剂聚磷酸铵。1972年,日本也开始生产同种产品。中国是在八十年代中期开始研究和开发阻燃剂聚磷酸铵的。

磷系阻燃剂应用比例不断提高

聚磷酸铵广泛用于塑料、橡胶、纤维作阻燃处理剂;还可用于配制膨胀性防火涂料,用于船舶、火车、电缆及高层建筑的防火处理;也用于生产干粉灭火剂,用于煤田、油井、森林大面积灭火;此外,还可作肥料用。

综合来看,聚磷酸铵主要应用于阻燃、防火领域与肥料领域,其中用于阻燃、灭火的比重显著高于肥料应用比例。

作为近年来迅速发展起来的磷系无机阻燃剂,尤其是高聚合度的聚磷酸铵,在材料、涂料等许多领域得到了广泛应用。聚磷酸铵作为膨胀型阻燃剂的基础材料被广泛应用于阻燃领域,随着全球阻燃剂朝无卤化方向发展,以聚磷酸铵为主要原料的膨胀型阻燃剂成为产业的热点,特别是需求较大的聚合度高的Ⅱ-型聚磷酸铵。2018年全球用于阻燃剂的聚磷酸铵产能约为31万吨。

综合各项数据统计,2005-2008年全球磷系阻燃剂总消费量较为平稳,约为20.9万吨,占全部阻燃剂消费量的比重不断下降;2010年开始关于溴系负面影响的研究越来越深,国际上呈现向有机磷系转换的趋势,其比重也开始回升,到2018年比重达22.2%。

亚太市场聚磷酸铵需求快速增长

聚磷酸铵最早由美国孟山都公司开发成功并实现工业化生产,随后西欧、日本等国家和地区的生产厂家也开始大量生产并投人使用。

从区域分布来看,北美、西欧、日本及亚太地区(除日本)是聚磷酸铵的四大市场,2005年北美、西欧分别占全球聚磷酸铵消费总量的38.0%和33.3%;2018年分别下降至22.2%、17.5%。而亚太市场聚磷酸铵需求增长速度显著大于老牌发达国家,现已成为全球最大的聚磷酸铵消费市场,2018年所占比重达到55.0%,是最具发展潜力的市场。

聚磷酸铵向超细化、专用化、系列化发展

聚磷酸铵是一种重要的添加型无机无卤阻燃剂,由于其含磷量大,含氮量大,热稳定性好,产品近于中性,并可以与其他阻燃剂混用,同时价格便宜,毒性较低,使用相对安全,因而获得广泛的应用。

随着全球合成树脂工业的快速发展,对聚磷酸铵应用和需求将日益增加。另外,聚磷酸铵作为无机阻燃剂,未来的发展方向应是超细化、专用化、系列化,因此应该使用微胶囊化技术、表面改性技术等对聚磷酸铵进行改性,以增加其耐热稳定性,与树脂的相容性和降低其吸湿性等。不同改性产品应用领域和适应基材不一样,要针对基材和应用领域,开发系列化、专用化的聚磷酸铵产品,以满足不同消费者的需求。

更多数据参考前瞻产业研究院发布的《中国聚磷酸和聚磷酸铵行业市场调研与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了全球聚磷酸和聚磷酸铵行业发展现状与未来趋势;中国聚磷酸和聚磷酸铵行业发展环境与市场现状;中国聚磷酸和聚磷酸铵行业竞争情况;聚磷酸和聚磷酸铵行业细...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT