替代与升级,那些正在消逝的行业盘点之——有线电视:视听新媒体快速兴起,有线电视发展颓势已定

随着三网融合的深入推进,IPTV、互联网电视、手机电视等新媒体业态日益增加。IPTV作为一种新型的视频节目传输形态在全球迅速发展,动摇着有线电视的垄断地位,与此同时,互联网电视集报纸、广播、电视三大媒体的优势和双向互动的优势于一身,深受人们的欢迎,而有线电视目前提供的服务仍是广播式单向的电视传输,已满足不了用户的需求。

视听新媒体快速发展,加剧有线电视市场的掠夺

从1964年中国有线电视系统诞生至今,我国有线广播电视传输行业经历了五个发展阶段:1964-1983年为共用天线阶段,其特点是全频道隔频传输,受天气地形影响大,节目套数很少;1983-1990年为闭路电视阶段,其特点是电缆邻频传输,传输质量提高,节目套数增加到十套左右;1990年11月,我国《有线电视管理暂行办法》颁布,其后广电部陆续批准建立1000多家有线电视台,带宽大大增加,结构更加合理,规模更加扩大;2003年国家广电总局发布《建立有线数字电视技术新体系的实施意见》后,中国有线电视传输行业进入了模拟电视——单向数字电视——互动双向数字电视的发展时期。

我国有线电视虽然起步较晚,但发展迅速,特别是通过近十几年的技术、业务的高速创新发展,从各自独立、分散的小网络向以干线、省级干线和城域联网发展,并逐步向传输广播电视信息、计算机信息和数据信息的综合信息服务商转型,实现了传输手段多样、传输内容丰富、传输质量可靠,为广大广播电视用户提供了丰富、可靠、可信的广播电视传输服务。

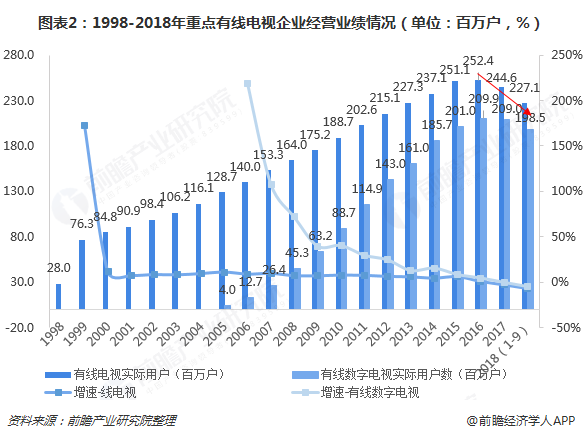

2003年,全国有线电视实际用户数突破1亿户,经过8年的高速发展,于2011年突破2亿户。截至2016年年末,全国有线电视实际用户数为2.52亿户,其中数字电视用户也达到2.10亿户,数字化率为83.3%。

随着IPTV、OTT TV、网络视频等视听新媒体快速发展,改变了部分传统有线电视用户的收视习惯,对传统有线行业冲击大,有线电视的用户流失、市场份额减少、缴费率下降成为行业衰退的重要特征。据国家广电总局数据显示,2018年三季度,有线电视用户规模总量227.1百万户,降幅达7.1%;有线数字电视用户流失552.5万户,总量下降至198.5百万户。

另外,2016年之前,有线电视用户规模虽然仍保持,但收视份额持续下降,占全家庭收视市场的比重由2014年的59.6%持续下降至2018年第三季度的50.8%。相反的是,IPTV、OTT TV等视听新媒体快速发展,占全家庭收视市场的比重分别由2014年的8.0%、7.2%持续上升至2018年第三季度的33.6%、33.3%。

此外,随着移动通信和终端技术的发展,用户获得信息服务的渠道和观看视频的方式发生了变化,广电行业面临更加严峻挑战。移动网络正在从传统的以语音为主的通信网向具有综合承载能力的信息网络转变,成为一个信息承载平台。人们已经不再一定要坐在沙发上看电视,而是可以通过手机、IPAD等移动终端随时随地获得资讯、影视等等视频内容。尤其是从2017年开始,三大运营商推出手机流量不限量套餐以后,不仅让电视机成了摆设,甚至家里的WiFi都不再是必需品。

有线网络市场逐渐衰退,近半数企业业绩难堪

当前有线电视行业受到新媒体的冲击及通信运营商的竞争,各地企业均处于业务升级及结构优化中,收入及盈利能力均受到不同程度的影响。行业整体创收能力和盈利能力随着用户规模增长幅度的趋缓出现下滑,营业收入和净利润在2017年小幅上涨后出现大幅跌落。此外,企业经营数据也可以很好地反映出行业的状况。

截至2018年三季度,近半数公司出现营收负增长,除华数传媒外,其余公司净利润均下降。其中东方网络受市场环境波动和监管政策趋严的影响,营收同比减少55.9%,净利润增幅继2017年后连续垫底,同比减少1139.2%。贵广网络在营收增速上较为亮眼,为15.0%,主要由于区域性增量空间大、农村网络用户增多所致。

电广传媒多板块发展策略,依然挽救不了业绩的颓势

但值得注意的是,由于有线网络业务面临的行业格局发生较大变化等,2017年,电广传媒开始了所谓的“创变发展”,开始着手对业务进行梳理、对战略进行重塑、对组织架构进行重构,以网络板块、文旅板块、文创板块、投资板块为聚焦构建新型传媒集团。

聚焦发展多个板块这并未挽救电广传媒业绩的颓势,2017年以及2018年前三季度,公司的净利润分别亏损了4.64亿元以及1.35亿元。

在电广传媒的多板块发展策略的背后,是有线网络业务逐渐衰退的现状。电广传媒网络传输服务业务比重自2011年50.9%持续下降至2018年上半年的12.9%。另外,从板块经营业绩来看,营收增速持续放缓,2017年开始出现负增长,趋势延续到2018年上半年。

更多数据请参考前瞻产业研究院发布的《中国智能电视行业商业模式深度研究与构建策略分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对手持云台行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来手持云台行业发展轨迹及实践经验,对手持云台行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT