2018年汽车座椅行业市场格局与发展趋势分析 高端智能化是竞争重点【组图】

目前全球以及国内汽车座椅市场主要被美、日、欧等品牌所主导,市场集中度较高。但国内自主品牌在一级总成与二级核心件环节或将取得突破性进展,提高自主品牌的竞争力。

美日欧品牌占据市场主导权,市场集中度较高

汽车座椅在整车的安全性方面扮演着至关重要的角色,当碰撞事故发生时,需要座椅与安全带、气囊很好的配合,才能对驾乘者起到有效的保护作用。近年来,随着汽车工业以及汽车座椅技术的不断发展进步,行业得到了快速发展。

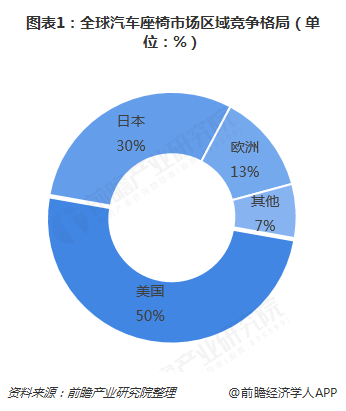

从区域市场竞争格局来看,目前,尽管我国是全球汽车市场产销排名第一的国家,但汽车座椅市场却长期被外资或合资企业所占据。据统计,全球汽车座椅行业市场几乎被美、日、欧所瓜分,其中北美座椅厂商占全球市场份额近一半,日本厂商占比在30%左右,欧洲厂商仅占13%左右,剩余的7%则由其他各国的厂家分配。

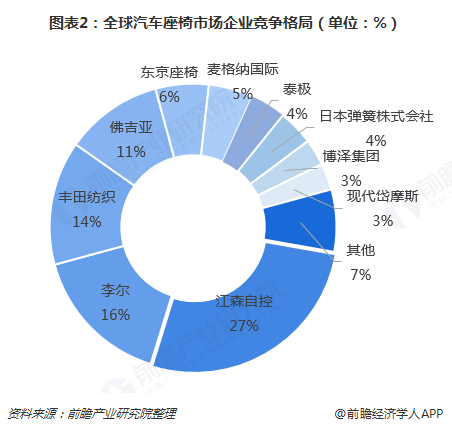

从企业竞争格局来看,目前,全球90%以上的市场份额被江森自控的Adient、李尔(Lear)、丰田纺织、佛吉亚(Faurecia)等前10大座椅生产商所占据,其中Adient是全球最大汽车座椅生产商,其主要通过与车企设立合资厂等方式与整车厂建立长期合作关系,客户分布广泛,几乎所有车厂都是其客户;Lear的客户则集中在福特、通用、宝马、FCA四大客户上,市场集中在北美和欧洲等。总体来看,汽车座椅行业的市场集中度相对较高。

中国厂商竞争力不足,一级总成与二级核心件或将成为突破口

而在中国汽车座椅市场上,美系、德系基本上被Adient和Lear垄断,日系中本田全部由TS供应,丰田绝大部分由丰田纺织供应,日产的供应商则比较多。自主汽车品牌也大多采用合资厂的座椅配套,长城、比亚迪、奇瑞和吉利汽车基本选择了部分自主、部分合资的模式。合资厂依靠规模效应和完整的供应链,价格具有很大优势,性能也更好,而自主品牌为了保证拥有足够的话语权,增加供应链弹性才得以保留了内部的座椅事业部。总体来看,中国自主品牌汽车座椅厂商竞争力不足,相较于欧美日等品牌还具有巨大差距。

但是,从汽车座椅的整个供应链结构来看,目前,我国汽车座椅行业内已经涌现出天成自控(座椅总成)、双林股份(座椅核心零部件)和继峰股份(座椅核心零部件)等优质供应商,未来有望在汽车座椅的一级总成与二级核心件环节取得突破性进展,强化自主品牌竞争力。

此外,我国自主品牌汽车座椅巨大的发展空间也为中国本土汽车座椅品牌的崛起提供了良好的发展机遇。根据我国汽车市场自主品牌乘用车和10万元以下的乘用车近5年来的销量复合增速,以及平均2700元/套座椅总成的价格,分别预测其对应的乘用车座椅市场规模:至2020年,自主品牌乘用车座椅规模有望突破360亿元;10万元以下乘用车(自主品牌+合资品牌+外资品牌)座椅市场规模有望达近330亿元。由此可见,未来自主品牌汽车座椅总成厂商的潜在配套市场空间将至少在300亿元以上,若国产替代趋势加快则在细分市场上很容易培育出巨头级的自主厂商品牌。

自主品牌定位低端,高端智能化是竞争重点

而从市场定位的角度来看,我国汽车座椅自主品牌主要定位于中低端市场,座椅框架多采用钢制结构,产品同质化严重,竞争异常激烈。而这主要是由于国内汽车座椅技术发展不足所致,从汽车座椅生产技术方面看,高端汽车座椅的设计与检测有一套非常严密的流程,座椅构造看似简单,但其与整车的配套技术,以及对调角器、滑轨等关键零部件的工艺要求比较高,从而在高端座椅市场上形成了较高的技术壁垒。

但是,尽管目前自主品牌技术处于低端水平,但是未来必然会朝着高端,尤其是高端智能化方向发展。对比国外领先品牌,Lear、Adient、Faurecia等多家企业均已对智能化座椅进行了布局,可以预计未来智能座椅将于与车联网深度融合,为乘客提供智能化驾驶安全性和舒适感知性体验。中国品牌要想在市场上占据一定的市场份额,那么高端智能化就是这些品牌的必经之路。

以上数据及分析均来自于前瞻产业研究院《中国汽车座椅行业市场调研与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车座椅行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车座椅行业发展轨迹及实践经验,对汽车座椅行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT