2018年中国工业硅冶炼行业市场现状和发展趋势分析 新疆作为“中国工业硅谷”的发展机遇与挑战并存【组图】

2018年全年新疆地区产量共计102.8万吨,地区产量首次突破一百万吨,稳居全国产量榜首位置。对比发现,新疆地区开工率较其他地区较高。但是,开工率影响产量只是表面上的直接动因。那么,为什么新疆地区的开工率高于其他地区呢?企业为何停产?经分析,新疆成为“中国工业硅谷”的原因主要是因为其电力成本低和煤炭资源丰富。但是新疆也并非是生产工业硅的“十全十美”之地,其工业硅产业的机遇和挑战并存。

新疆稳居全国产量榜首

新疆硅产业历史不长,2008年前后,一批内地企业瞄准伊犁河谷的水电优势拉开了硅产业发展的序幕,工业硅项目纷纷落地,形成了在全国具有一定影响的硅产业集群。新疆自2015年超越云南,成为我国工业硅产量第一的省份。

2018年全年新疆地区产量共计102.8万吨,地区产量首次突破一百万吨,稳居全国产量榜首位置,产量同比增长33.5%,增量主要归结于合盛硅业鄯善工厂一期项目顺利达产;云南地区产量共计48万吨,产量位居全国第二,地区产量十年以来首次出现负增长态势;四川地区金属硅产量共计34万吨,同比下滑5.5%,产量位居全国第三;福建地区产量共计11万吨,同比下滑21.4%,全年开工率较2017年下滑8个百分点。

四川省作为较早生产工业硅的省份,其生产条件综合来看具有一定优势。然而近些年,随着具有能源优势的新疆地区逐步崛起以及2017年以来,环保督查带动下,原材料价格上涨,高品质硅石难采购等问题陆续显现,四川地区的综合优势不再明显,在没有小水电电价优势的支撑下,多数硅厂产量下调。自2017年,四川地区产量呈现小幅萎缩态势。具体表现为,以生产化学级硅为主的阿坝、乐山地区,每家硅厂年均开炉数同比回落;以生产冶金级硅为主的凉山州地区,每家硅厂年均开炉周期同比缩减。

新疆如何成为“中国工业硅谷”?

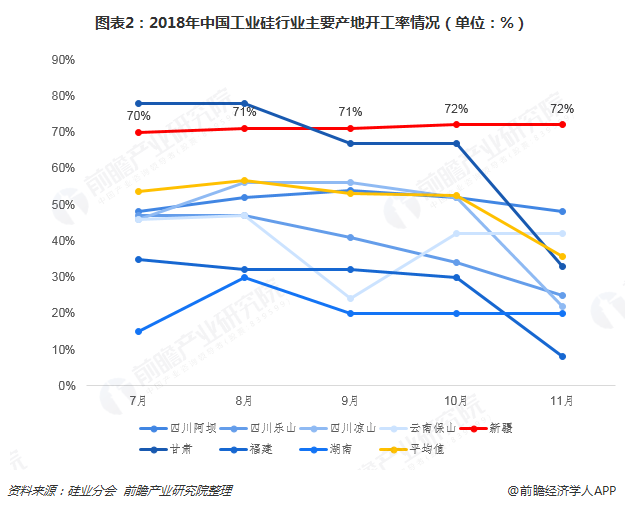

新疆地区开工率高

通过对比2018年7-11月中国工业硅主要产地的开工率情况,四川阿坝、乐山、凉山、云南保山、甘肃、福建、湖南等地区开工率均波动较大,大多呈下降趋势。仅新疆地区开工率呈上升趋势,且7-11月的开工率均远超过平均值。综上,新疆地区开工率在全国整体水平中偏高。

开工率影响产量只是表面上的直接动因。那么,为什么新疆地区的开工率高于其他地区呢?企业为何停产?

电力成本低

工业硅属于资源性、高能耗、高污染行业,在生产过程中,需要消耗大量的能源,能源成本占到总成本的50%以上。电力成本的高低直接影响工业硅生产成本的多少。通过对比2018年11月中国工业硅主要产地的电力价格发现,新疆地区电力价格在0.21-0.31元/度,最高价也低于其他地区的最低价,福建最高价达到了0.61元/度,几乎是新疆地区的两倍。另一方面,新疆全年电价平稳,生产稳定,不存在丰枯水期。

传统工业硅大省湖南、贵州地区受到淘汰落后产能政策以及电价的不断上调的影响,企业竞争力大大降低,不少企业退出市场,而拥有电力资源优势的新疆企业以及水电丰富的西南地区企业得到快速增长。目前工业硅产业布局逐步向西部发展,特别是新疆地区,依托于廉价的自然资源优势及特有的政策优势成为近年来工业硅产能扩张最快的省份。

煤炭资源丰富

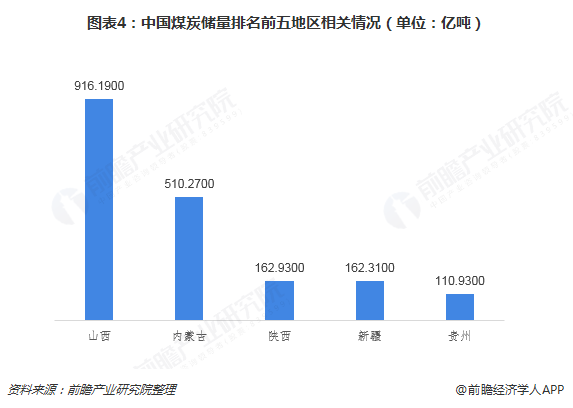

除工业硅生产过程需要电力资源外,作为工业硅生产过程还原剂的煤炭资源也尤为重要。电力资源煤炭资源两项成本占到工业硅生产总成本的60%-70%。而这也是新疆工业硅生产企业的重要优势之一,新疆煤炭资源丰富,新疆是全国煤炭资源储量排名第四地区。此外,云南工厂精煤大多采购自新疆,新疆煤运至云南要加上900元/吨的运费成本。

新疆也并非是生产工业硅“十全十美”之地

新疆地区能源优势虽明显,但原料及产品销售物流成本较高。尤其是受每年夏季瓜果成熟、冬季雨雪天气影响、煤炭资源的运出都会导致新疆工业硅产品的运力下降,运费会有所上调。此外,原材料不能够及时运进或者是产品不能够及时运出都将一定程度影响新疆工业硅产品在市场上的销售进度。

另一方面,新疆工厂生产单耗高,体现在电极单耗和单位电耗两个方面,新疆工厂生产一吨工业硅的电极单位消耗量在100公斤,高于云南工厂电极单消20公斤,在电极单价相同的情况下,新疆工厂相应成本偏高;南方丰水期期间,新疆无自备电厂工厂,不存在成本优势。

除此之外,新疆工业硅投资热度高涨,未来几年疆地区新增产能有望再增加超过100万吨,产能激增必将引发市场波动。产能的过剩、区域性的原材料竞争以及下游市场容量有限等问题都将给新疆工业硅产业带来不小挑战。另外,国家电改政策的不确定性也会给新投资项目带来风险。

综上所述,新疆工业硅产业的崛起带动我国工业硅生产格局向西部转移,存在机遇的同时也面临诸多挑战。

以上数据来源参考前瞻产业研究院发布的《中国工业硅冶炼行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告将帮助工业硅冶炼企业、科研单位、销售企业、投资企业准确了解工业硅冶炼行业当前最新发展动向,及早发现工业硅冶炼行业市场的空白点,机会点,增长点和盈利点……,...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT