预见2019:《2019年中国LED产业全景图谱》(附市场规模、区域发展状况、竞争格局)

LED(Light Emitting Diode)是一种能够将电能转化为可见光的固态的半导体器件,它可以直接把电转化为光。由于LED具有使用寿命长、耗电量低、材料环保等诸多优点,未来将逐步替代白炽灯和荧光灯。目前,LED行业行业渗透率在30%-40%区间内,这几年仍处于快速替代阶段。随着中国中产阶级的崛起和消费升级,照明需求远未到顶。

行业上中游整合基本完成,下游竞争激烈

LED产业链上游是LED芯片行业。自2009年开始,政府对企业LED芯片企业进行大力补贴,资本纷纷涌入,导致上游产能过剩,LED芯片价格持续下降。经过几年激烈的竞争,LED芯片行业集中度逐渐提高,主要厂商三安光电、华灿光电等占据了国内75%以上的份额,行业整合基本完成。

LED产业链中游是LED封装行业。和上游一样,LED封装行业也由于产能扩张经历了价格战,部分中小厂商被淘汰,行业集中度逐渐提高,行业整合趋于完成。目前国内封装行业的主要厂商有木林森、亿光、国星等。

LED产业链下游是LED应用行业。LED应用行业市场空间较大、门槛较低,再加上近几年中上游的价格战,导致下游企业数量较多,目前市场正处于完全竞争阶段。目前国内LED应用行业的企业主要有LED通用照明行业的欧普照明、雷士照明、阳光照明、佛山照明、三雄极光等,LED显示屏行业的利亚德,LED汽车照明的星宇股份等。

市场规模约6000亿元

我国LED产业开始于上世纪60年代末,由于当时应用领域较少,产业发展较为缓慢,主要以科研院所或具备科研院所背景的企业所主导,产业化能力较为薄弱。进入21世纪,由于我国宏观经济持续增长,国家产业政策的扶持,以及LED技术的不断突破,国内LED产业发展迅速。根据国家半导体照明工程研发及产业联盟的统计数据,2006年到2018年期间,包括LED外延芯片、LED封装及LED应用在内的LED产业整体市场规模从356亿元增长至5985亿元,年均复合增长率高达25%。预计未来,LED产业市场规模将继续保持较高的增长速度。

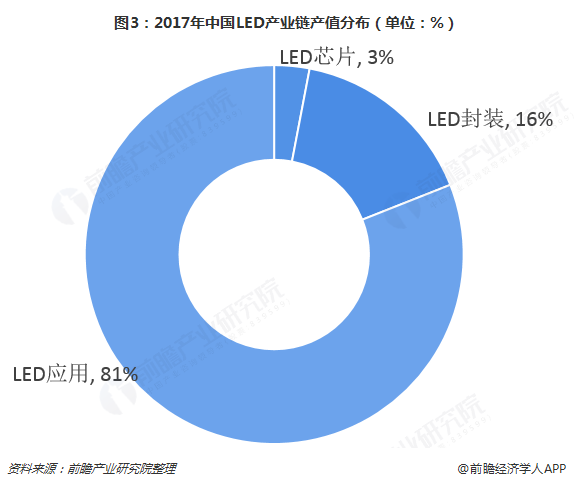

从行业产业链的产值分布来看,LED产业链主要价值量在LED应用环节:据统计,2017年我国LED应用产值占比约为81%,LED封装市场占比约为16%,LED芯片产值占比约为3%。

日欧美主照明,台韩主背光,国内主景观

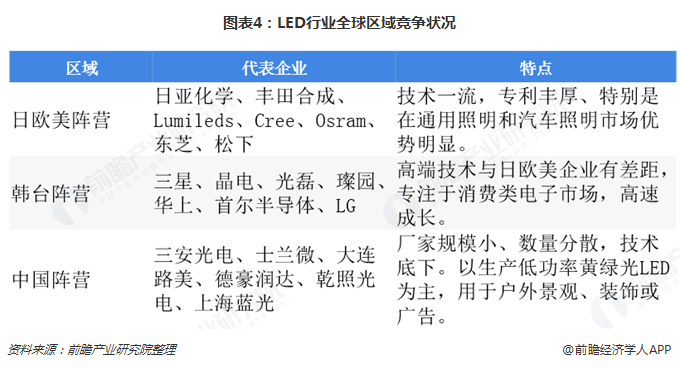

目前,全球LED区域特征主要表现为:日欧美主导照明市场,台韩领先背光市场,国内供应景观市场。我国LED起步较晚,大多厂商从下游封装起步,逐步进入上游外延片生产。由于上游衬底、外延材料及中游芯片制备具有资本、技术密集的特点,进入门槛较高,而下游LED封装和应用领域对资本、技术要求相对不高,进入门槛相对较低,目前国内LED上中游企业较少,使得外延片和芯片行业产业集中度较高,而涉足下游封装及应用领域的企业较多,但形成规模效应的企业较少,产业集中度较低,竞争相对比较激烈。由于国内人力成本相对发达国家较为低廉,且政府出台较多LED产业优惠政策,近年来国外大型LED厂商纷纷来中国投资设厂,国际封装产业逐渐向国内转移。

芯片、封装领域马太效应显现

——LED芯片:CR3高达71%

随着产业链聚拢度的增大,LED 延芯片也愈发向更高标准化、更大规模化的趋势发展, 需要做到规模化满足差异化需求的快速低成本响应。处于领骑集团的巨头们又在竞相 扩产,而在这种规模制胜的高度集约化形势下,国内 LED 芯片行业马太效应显著。

据统计,2018年,中国LED芯片领域市场集中度较高,三家企业的市占率高达71%。其中,三安光电的市场份额最高,占比达31%;华灿光电、澳洋顺昌其次,占比分别为24%、16%。

从营收体量上来看,三安光电的营收规模最大,2017年,其营收规模达83.94亿元,同比增长33.81%;净利润达31.64亿元,同比增长46.01%。其次是德豪润达,实现营收42.03亿元,但其净利润亏损9.71亿元。

——封装:一超多强

大规模封装上市企业领先厂商业绩相对稳健、产能稳定,凭借规模效应和标准化生产的优势挤压了中小型低端封装企业的生存空间,根据LEDinside数据显示,2017年中国市场LED封装前10大厂商中,国有品牌聚飞光电首次进入前十,本土企业木林森首次超过日企日亚化学,市占率达8.5%,成为中国市场第一。其他国内一线封装厂,如国星光电、鸿利智汇和聚飞光电也进入前十,且营收均保持增长态势。未来经过兼并重组和自然淘汰,行业的集中度将持续提升。

目前在国内,行业形成“一超多强”的局面。“一超”指木林森,自2016年收购LEDVANCE后,其营收规模更是一举扩大三倍,成为世界级LED企业。“多强”主要有国星光电、鸿利智汇、瑞丰光电、聚飞光电等一众相对较小规模封装企业。目前来看,“一超多强”的局面将持续存在,但是“超者更超”、“强者更强”。

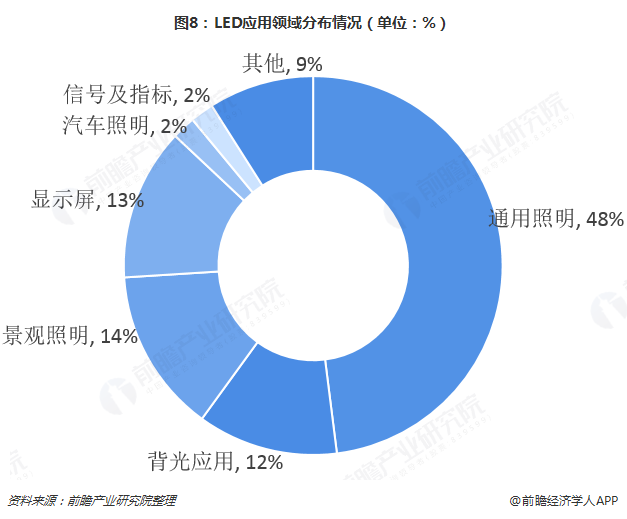

通用照明领域为最大应用领域

LED的主要领域有通用照明、背光应用、景观照明、显示屏、汽车照明等。其中,通用照明领域的应用范围最广,占比达48%;其次是景观照明,其占比为14%;显示屏领域第三,占比达13%。

——通用照明

LED通用照明作为LED应用行业最主要的市场,受益于LED照明渗透率的迅速提高,市场规模迅速扩大。2010年LED在通用照明领域的渗透率仅为10%,至2018年,行业渗透率快速增长至将近50%。

从市场竞争格局来看,目前LED通用照明领域主要分为三大派系;海外照明品牌、国内一线品牌、国内其他品牌。其中海外老牌照明品牌的主要优势在于高端产品的研发能力以及多年的品牌影响力;国内一线品牌的优势在于国内广泛的销售网络和品牌影响力;而国内其他品牌的优势在于制造能力。

从渠道的角度来看,欧普照明以及富士照明渠道布局最为广泛。传统照明时代,消费者更加注重照明功能,销售终端主要以五金店和商超等为主,中小企业往往能以低价占据一定的市场份额。随着LED照明时代的到来,灯具向多元化、个性化方向发展,消费者对照明产品外观的需求增加,具体表现为商业照明更加注重灯光场景融合、家居照明更加注重风格多元、产品SKU迅速增加。传统五金店渠道已经不适合风格化产品的销售,门店装修和面积的要求迚一步提高。

目前国内行业龙头纷纷开始布局专卖店,提升客户体验,例如家居照明行业龙头欧普照明开始着手建设千平大店和各类风格店铺、商业照明领先者三雄极光募集资金用于建设展示中心与专卖店。中小企业渠道掌控力较弱,不具备资金实力迚行线下渠道建设,市场份额将逐渐被行业龙头瓜分。据统计,目前欧普照明和富士照明店铺数量最多,达3500家、3215家。

更多数据请参考前瞻产业研究院发布的《中国LED行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对LED行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来LED行业发展轨迹及实践经验,对LED行业未来的发展前景做出...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT