2018年物业管理行业发展趋势与市场竞争格局分析行业逐步由劳动密集向集约化、智能化转变【组图】

经过30多年的发展,我国物业管理行业仍处于分散阶段,整体呈现高度分散的行业特性。小规模的物业管理公司数量众多,主要通过价格优势获取项目,整体盈利水平较低,非标准化的管理致使其业务拓展能力受限;大型物业公司通过标准化的管理、优质的服务质量和品牌效应,加快扩大业务规模,行业集中度不断上升,出现强者恒强,行业分化的趋势明显。

一、市场高度分散但行业集中度逐步提升

物业管理行业虽经30多年的发展,但仍处于初级发展阶段,整体呈现“大市场,小龙头”的竞争格局。根据中国物业管理协会发布的《2018年全国物业管理行业发展报告》显示,截至2017年底,全国11.8万家物业服务企业平均管理面积仅为20.90万平方米,市场仍呈现高度分散的行业特性。

随着近年来规模企业的快发发展,或借助集团获得多方位发展支持,或加速市场化进程,同时嫁接资本市场,聚焦平台输出、扩大兼并收购、创新商业模式等,多形式、多手段、多渠道不断强化规模化发展,行业集中度逐步提升。

根据近几年百强企业研究报告,2014年至2017年间,百强企业市场份额占比从16.28%增加至32.42%,行业集中度进一步提升。同时,物业管理行业强者恒强的态势继续保持,2017年TOP10企业管理面积均值为21588.21万平方米,同比增长14.59%;市场份额为11.06%,与2016年相比提高了0.88个百分点。

百强企业内部也呈现出差异化的分布特征,规模较大企业优势更加凸显,规模较小的企业在各自细分领域力求稳定发展。2017年度,TOP10企业管理面积均值是百强企业均值的6.82倍,TOP11-30管理面积均值是百强企业均值的1.57倍,TOP31-50管理面积均值是百强企业均值的0.63倍,TOP51-100管理面积均值是百强企业均值的0.37倍。

目前,我国物业服务公司主要分为两大类:一类为独立的市场化运营的物业服务公司,该类公司主要依靠自身专业化、优质的服务水平、口碑及良好的信誉度取胜,基本很少依靠股东获取业务资源,如彩生活、中奥到家、本公司等;另一类为开发商下属的物业服务公司,该类公司最初作为房地产开发企业附属部门而设立,随着物业服务规模的扩大及盈利能力的改善,这些公司后续也不乏拆分独立上市,如绿城服务、碧桂园服务等。

二、深耕主流市场凸显城市集群效应

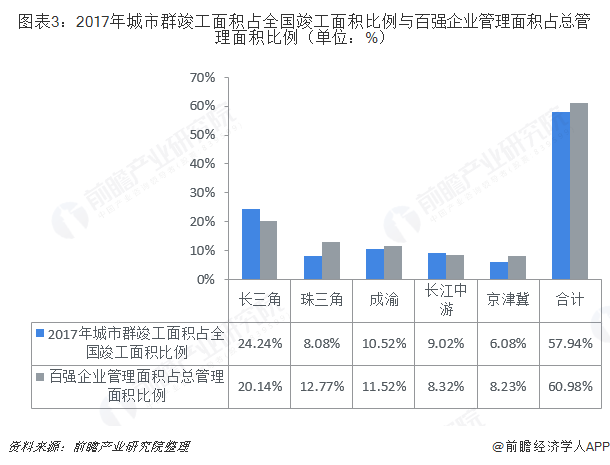

改革开放以来,随着我国城镇化的纵深发展,城市群集聚经济、人口能力明显增强,我国以城市群为核心的空间发展格局已基本形成,衍生出的巨大住房和物业管理需求为物业管理行业创造了更广阔的发展空间。百强企业纷纷抓住城市群发展带来的结构性机遇,开展针对性、差异化布局,依托城市群带来的项目聚集优势,强化规模效应。2017年度,百强企业60.98%的管理面积位于五大城市群,其中,在长三角、珠三角、成渝、长江中游及京津冀五个主要城市群分布比例分别为20.14%、12.77%、11.52%、8.32%和8.23%。

三、技术创新能效更加突出

物业管理行业正在实现由粗放型传统服务业向集约型现代服务业的转型升级进程中,在近年来人力成本逐年上升的大背景下,物业服务企业积极在物业管理中引入新技术、新设备,持续深入推进标准化、信息化、自动化、集约化、智能化、互联化、物联化建设,努力提高管理效率与服务质量,抑制成本上升对公司经营造成的不利影响。

一方面,硬件方面,百强企业通过对设施设备进行机械化、信息化、智能化、互联化、物联化改造,大幅度降本增效、提高服务水平;另一方面,在软件方面,百强企业建立智能化管控平台,以标准化服务体系和管理系统,进一步开创智能化生态格局,提升管控效率。

同时,上述高科技手段在物业管理日常活动中的广泛运用,使复杂业务和重复性作业变得扁平化、智能化、集约化和标准化,降低物业服务企业用工人员数量和劳动强度,大幅降低企业的人工成本。截至目前,大型物业企业均已经初步建立智能化的物业管理系统,如停车缴费、门禁系统、物业缴费系统、手机APP等。

在物业管理行业深刻变革过程中,不断有企业认识到新型信息技术对公司运营和管理模式再造的重要性,不断加大对新技术新设备的投入。2017年度百强企业实现智能化投入均值为716.22万元,较2016年提高49.82%;百强企业人均在管面积为5912.97平方米,同比增长12.49%。由此可见,新技术投入对降低物业服务企业运营成本效果显著。

以上数据及分析均来自于前瞻产业研究院《中国物业管理行业发展前景与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对药学教育行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来药学教育行业发展轨迹及实践经验,对药学教育行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT