2018年水力发电行业市场规模与发展前景分析 装机量、发电量均居全球第一【组图】

装机量、发电量全球第一

我国水能资源丰富,不论是水能资源蕴藏量,还是可能开发的水能资源,在世界各国中均居第一位。具体数据显示,目前我国大陆水力资源理论蕴藏量在1万千瓦及以上的河流共3886条,理论蕴藏装机量11.21亿瓦,理论蕴藏发电量9.82万亿瓦时;技术可开发装机容量8.75亿千瓦,年发电量39965千瓦时;经济可开发装机容量64905万千瓦,年发电量28324亿千瓦时。

不仅如此,受到气候、地形、地势等因素的影响,我国水能资源具有河道陡峻,落差巨大的突出特点,对开发水力发电十分有利。基于此,经过几代人的努力,我国水力发电行业取得了长足发展。

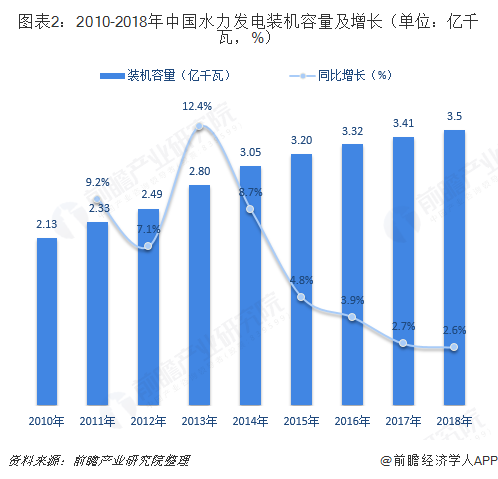

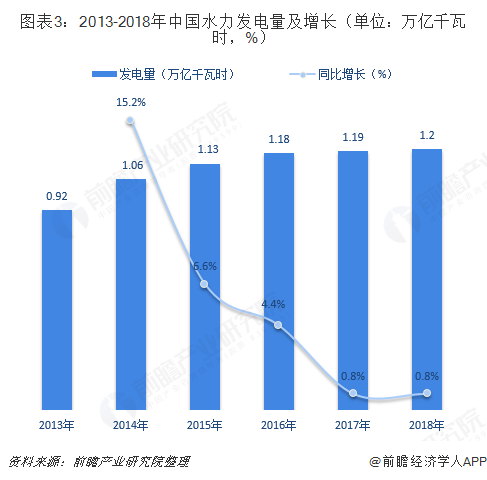

根据初步统计,截至2018年底,我国水电总装机容量约3.5亿千瓦、年发电量约1.2万亿千瓦时,双双继续稳居世界第一。此外,据不完全统计,截至2018年底,我国大陆已建5万千瓦及以上大中型水电站约640座。

水力发电行业的技术水平也有明显提升,如水力发电建设初期,水电站设备的开启或关闭需要人工操作完成,随着电力科学技术不断发展和计算机监控水平提高,水电站综合自动化水平也逐步提升。目前大中型电站基本实现中控室现场控制和集控中心远程控制,未来水电站逐步实现少人值班,最后将达到无人值班(或少人值守)的目标。

不过,伴随我国水电建设与水电技术的快速发展,小型水电站逐渐暴露出越来越多的问题。比如,电站自动化水平和效率较低,难以保证生态流量下泄,对河流生态环境影响较大。目前,我国小型水电站发展已受到严格控制,对一些小型水电站已进行相关的改造与技术升级,对于不符合要求的电站已经及时进行关停。

行业未来可增长空间大

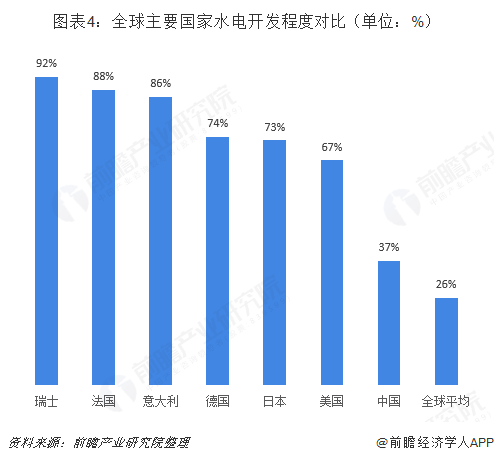

首先,与发达国家相比,我国水电开发程度较低,未来还有很大提升空间。具体来看,瑞士、法国、意大利水电开发程度已超过80%,德国、日本、美国水电开发程度也在67%以上,而我国水电开发程度仅为37%,稍高于全球平均水平,但与发达国家相比仍有较大差距。

其次,随着弃水问题得以解决,水电电源建设投资规模逐步回升,从而进一步拓宽水电行业发展前景。2017年,我国水电投资规模小幅上升为618亿元,同比增长0.16%;2018年,水电消纳政策进一步升级,水电电源建设投资规模增至677亿元,同比增长9.1%。

最后,水电作为技术最成熟、供应最稳定的可再生清洁能源,受到国家政策的大力支持。例如,《水电发展“十三五”规划》指出,“十三五”期间,全国新开工常规水电和抽水蓄能电站各6000万千瓦左右,新增投产水电6000万千瓦,2020年水电总装机容量达到3.8亿千瓦,其中常规水电3.4亿千瓦,抽水蓄能4000万千瓦,年发电量1.25万亿千瓦时,折合标煤约3.75亿吨,在非化石能源消费中的比重保持在50%以上。“西电东送”能力不断扩大,2020年水电送电规模达到1亿千瓦。预计2025年全国水电装机容量达到4.7亿千瓦,其中常规水电3.8亿千瓦,抽水蓄能约9000万千瓦;年发电量1.4万亿千瓦时。

再如,2017年9月,国家能源局对水电行业实行了降税费政策,根据规定,将100万千瓦以上大型水电现行的“增值税实际税负超过12%的部分即征即退”政策延续至2020年结束,2020年以后增值税率也仅提高1%;对于大型水电企业,相比现行的按照17%征收、5%退税,增值税按照13%征收、1%退税将大幅降低退税可能无法及时到账而产生的现金流压力;对于5万千瓦及以上、100万千瓦及以下的中型水电而言,在含税上网电价不变的条件下,不含税上网电价将提高3.54%,即营业收入约提高3.54%。随着水电市场交易电量占比越来越大,水电税费的降低变相提高了水电电价,这一红利将会得到进一步释放。

以上数据来源参考前瞻产业研究院发布的《中国水力发电行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对水力发电行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来水力发电行业发展轨迹及实践经验,对水力发电行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT