2018年中国汽车热交换器行业市场格局和发展前景分析,自动驾驶汽车给行业带来增长动力【组图】

我国汽车热交换器行业总体的竞争态势仍然表现为汽车集团的热交换器生产企业与专业性热交换器生产企业之间的竞争,本文分析了2018年中国汽车热交换器行业市场格局,并对行业发展前景进行了预判。

竞争格局:汽车集团的热交换器生产企业VS专业性热交换器生产企业

我国汽车热交换器行业总体的竞争态势仍然表现为汽车集团的热交换器生产企业与专业性热交换器生产企业之间的竞争,如上海贝洱热系统有限公司(属于上海汽车工业公司)、东风贝洱热系统有限公司(属于东风汽车集团)等企业,这些企业大多都能从集团内部获得部分稳定的订单。另一部分企业,如山东厚丰汽车散热器有限公司、潍坊恒安散热器集团有限公司等散热器专业生产企业,主要依靠企业自身的产品质量、技术实力、成本优势和服务优势在市场竞争中占据一定的市场份额。

市场前景一:日渐苛严的环保政策和新技术要求,给行业带来机遇与挑战

环保政策日渐苛严。近年各国政府在油耗法规上的日渐严苛有目共睹,2018年9月初,欧盟开始强制要求汽车企业进行WLTP规程的油耗测试,来取代现有的NEDC测试循环。重重压力下,车企势必会将节能落实到每个细节,热交换器作为当中的一个重要部件,对材料在技术上提出了较高的要求,如要求厚度变薄、用材更轻、强度、成型性、钎焊性、抗腐蚀性等性能要更高等。

其次,新技术带来的挑战。据前瞻产业研究院预测,2017-2020年全球汽车市场年复增长在2.1%,而纯电动汽车将会达到35%。最早于2019年,美国将率先在世界范围内初步部署和早日采用生产型自动驾驶汽车,欧洲和中国预计从2021年开始增加相当数量的汽车,2021年全球自动驾驶汽车销量预计为5.1万辆,而2035年全球带自动驾驶功能的汽车销量将会达到2100万辆,而保有量可能会达到7600万,到2040年,全球将有超过3300万辆自动驾驶汽车销售。电气化程度的提升使车内的热交换器数量增加,这给材料企业提供了新的空间,然与传统燃油车相比因架构、组件的不同亦给材料行业带来了新的技术课题及挑战。而自动驾驶伴随电子数量的增加,冷却需求亦增加,这对换热器材料亦是新的考验。

市场前景二:“十三五”汽车零部件配套率要达到60%以上

汽车热交换器分布在发动机、自动变速箱、车身和液压系统中,属于汽车零部件的一部分。和《“十三五”汽车工业发展规划》提出:在“十三五”发展目标中专门提及汽车零部件,即全产业链协同发展,建立从整车到关键零部件的完整工业体系和自主研发能力,形成中国品牌核心关键零部件的自主供应能力;用于新能源汽车、智能网联汽车、节能汽车的关键零部件、核心材料和器件,其当地配套率达到60%以上。

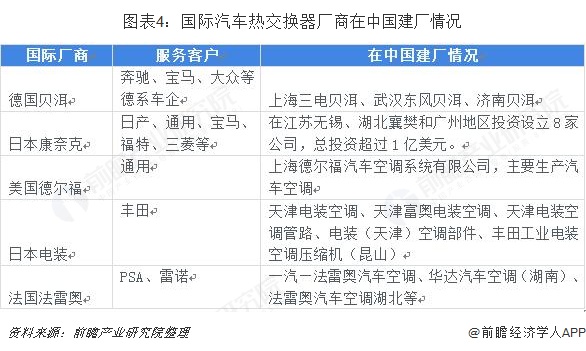

目前全球前6位的汽车热交换器企业:德国贝洱(Behr)、日本康奈克(CalsonicKansei)、美国德尔福(Delphi)、日本电装(Denso)、美国摩丁(Modine)和法国法雷奥(Valeo),除摩丁在国内的业务规模较小之外,其余5家均已在我国大规模建厂,其中电装和德尔福的业务主要集中于乘用车空调,贝洱则在乘用车空调和商用车热交换器两个市场均占据较大市场份额。因此我国汽车热交换器行业提高自主供应的压力仍较大,要实现60%以上的当地配套率还有较长的路要走。

更多数据参考前瞻产业研究院发布的《中国汽车热交换器行业深度研究与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了汽车热交换器行业的产业链和宏观景气状况;国际汽车热交换器行业的发展现状与趋势;中国汽车热交换器行业发展现状与竞争格局;中国汽车热交换器行业细分产...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT