预见2019:《2019中国第三方检测产业全景图谱》(附发展概况、市场规模、竞争格局、投资现状、发展趋势)

产业链覆盖面大,下游需求广泛

第三方检测行业上游主要涉及相应的检验检测硬件设备及智能控制系统等软件服务,同时还包括第三方检测需要用到的化学试剂、耗材等;第三方检测应用十分广泛,涉及的领域包含食品制造、药品制造、电器制造、汽车制造等各行各业。按照下游需求领域的不同性质来分类,对第三方检测产生需求的领域包括生命科学检测、消费品检测、工业品检测、建设工程检测和进出口商品的检测等。

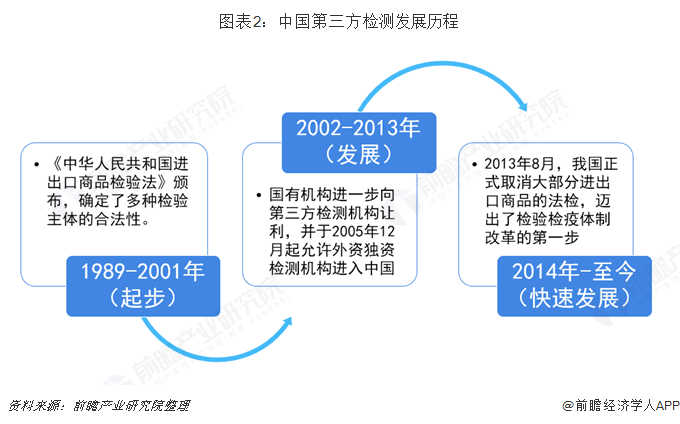

中国第三方检测起步晚 但其机构重要性不可替代

我国第三方检测明显晚于欧美发达国家。欧美国家在15世纪开始之初,为了保证产品品质,就有了第三方检测机构的介入,成熟的第三方检测机构介入商品检测在十九世纪中叶已经很普遍了,并已经发展成为一种自觉的商业行为。而1989年《中华人民共和国进出口商品检验法》的颁布才标志着我国第三方检测正式起步,在这一阶段我国检验检测以国有机构为主。2002年之后,国有机构进一步向第三方检测机构让利,外资独资检测机构也随之被允许进入中国市场,中国检验检测市场主体规模有了根本性的改变。2014年以第三方检测机构为代表的我国检验检测行业开始实现快速发展。

近年来,在市场需求的促进下,我国第三方检测机构发展状况较好,第三方检测机构数量增长迅速,至2018年中国第三方检测机构数量约为3.3万家。

第三方检测又称公正检验,是指由处于买卖利益之外的第三方(如专职监督检验机构),以公正、权威的非当事人身份,根据有关法律、标准或合同所进行的商品检验活动。

由于第三方检测机构对检测市场具有几个重要作用使得其不能被其他检测机构替代,大概包括了三个方面的重要性:1)专业性强;2)作为独立于当事人的第三方,更公正、客观;3)用来弥补公共资源检测的不足,同时第三方检测机构以较低的花费和较高的服务,使得其广受市场欢迎。

互联网春风助推行业下游需求扩大 行业规模顺势实现扩容

随着互联网医疗、移动医疗等新势力的崛起,传统医院的部分门诊业务、慢病管理业务等必将逐渐被解体(医院将保留最具竞争力的高端专科业务和大手术等疑难杂症的优势),各个环节都将朝着社会化发展,而检测服务作为患者就诊必不可少的重要环节,是移动医疗和互联网医疗下就诊模式闭环搭建的重要部分。

踏着互联网发展的春风,我国第三方检测机构开始互联网化转型之路,积极利用大数据推动资源利用的最大化,扩大消费者对于第三方检测行业的认知,从而扩大下游需求的增长。

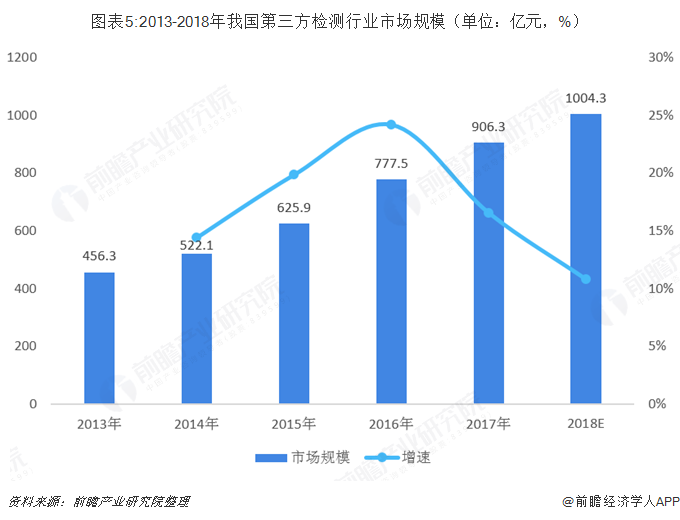

随着互联网春风助推我国第三方检测行业下游需求扩大,行业规模顺势实现扩容。2013-2018年,我国第三方检测行业发展状况良好,市场规模不断增长。2017年行业市场规模达到906.3亿元,较上年同比增长24.22%。截至2018年底,我国第三方检测行业市场规模将突破1000亿元。

国有性质企业占据半壁江山 民营性质企业占比提升

从我国第三方检测的发展历程来看,长期以来国有及国有控股的检测机构数量远高于私营企业及外资企业。国有质量检验检测机构,如威凯、中国家电研究院、商检系统下的检测机构、质检系统下的检测机构、各区域国家级测试中心、各县级检测所等是我国质量检验检测市场的领导者,这类机构具有较长的历史背景或者政府的背景,通过前期的发展已经掌握了大量的客户资源。

国家认监委的最新检测数据显示,我国检测机构中,国有及国有控股企业数量高达16773家,占比仍超过50%。而随着2000年以来政策的逐步放开,我国民营检测机构的数量已经上升至14265家,占比达到了42.9%。2005年12月起允许外资独资检测机构进入中国,自此港澳台及外商投资企业逐步进入中国市场,目前该类型的检测机构数量在267家左右,占比在0.8%左右。

外资企业市场份额占比领先 华测检测领跑国产检测机构

目前,第三方检测行业的主要份额被国际大型检测企业在华的分支机构所占据,国内企业竞争力提升。据统计,2017年SGS公司在中国市场的营业收入高达39.6亿元,市场份额高达4.4%;英国天祥集团(Intertek)的营收达到22.4亿元,市场份额达到2.5%;华测检测不甘落后,以21.2亿元的营收位列第三,市场份额为2.3%,领跑国产检测机构。

政策推动企业实现投资重组 众多非检测企业进入

2015年11月,国务院连续印发了《关于积极发挥新消费引领作用加快培育形成新供给新动力的指导意见》、《关于加快发展生活性服务业促进消费结构升级的指导意见》等文件,明确提出发挥认证认可作用,加快认证认可和检验检测能力建设、完善重点领域认证认可制度、健全相关标准和检验检测认证体系、大力发展检验检测认证服务业,将认证认可作为推进消费提质升级和供给侧改革的重要手段和政策工具。

到2020年,我国第三方检测要实现经营类检验检测认证机构专业化提升、规模化整合、市场化运营、国际化发展取得显著成效,形成一批具有知名品牌的综合性检验检测认证集团的目标。

我国目前已成为全球第三方检测行业第二大市场。根据国家质监委统计,截至2018年前三季度,我国检验检测机构共计36327家,年均出具检验检测报告3.76亿份。然而直到2018年底,我国第三方检测行业仍旧处于集中度较低、企业规模较小的混乱竞争状态,年营收超过10亿元的机构寥寥无几,走出国门的企业更是没有几家。随着国家政策层面上对行业检验检测方式上的监管趋严,我国第三方检测机构必将通过投资重组来快速实现自身业务资源的整合,以此提高公司的竞争力,另外从近几年的投资重组企业类型来看,众多非检测企业通过进行大量的投资重组动作实现跨界进入第三方检测行业,使得自己能够在这个快速成长的行业中分得一份羹。

从并购领域来看,环境检测(环保领域)、基因检测是最热的并购目标,天瑞、苏交科、汉威电子等都将触角伸向了环保领域,基因医疗领域的有华测检测、西陇科学、迪安诊断和仟源医药等公司。

另外,天瑞仪器、西陇科学、汉威电子属于跨界并购,通过收购将产业链延伸至独立第三方检测领域。分析认为,由于检测认证行业是典型的碎片市场,检测认证服务于国民经济的各行各业,各自有不同的技术特点和政府监管要求,技术和资质门槛使得每个市场相对独立。检测认证机构难以快速复制,无法通过直接投资进行快速扩张,采用并购手段快速切入新领域是检测认证行业通行的做法,预计未来将会有更多的非检测企业通过并购进入第三方检测领域。

国有机构逐步转型 民营机构多方位打造品牌公信力

国有事业性检测机构在中国31个省、市、自治区以及下属市/县级行政区域均设有检测机构和代表处,由不同职能的政府部门投资建设并主管,为事业单位编制,主要针对内销产品从事政府强制性、垄断性的检测任务。随着我国质量检测市场的开放,国有检测机构的市场化是必然趋势。在市场化过程中,国有检测机构需要整合检测资源,确定发展战略,探索独立的企业文化管理模式。

我国民营检测机构主要分布在中国沿海地区。民营检测机构相对外资检测机构具有本地化优势,决策高效,在全国营销网络扩张更为快捷,为客户提供本地化服务,但是民营性质检测机构也存在着两个明显的缺陷:

结合上述两个明显缺陷,企业可以利用持续而大规模的技术投入以及高端的服务水平从多方位打造品牌公信力,如企业可以在各地不定期地举办针对行业的专题研讨和培训,将国际、国内最新的产品法规和技术要求传递给客户,让客户从产品设计开始就考虑有关法规的合规性,从而从源头建立起企业自身的品牌公信力。

以上数据及分析均来自于前瞻产业研究院《中国第三方检测行业发展趋势与投资决策支持研究报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对第三方检测行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来第三方检测行业发展轨迹及实践经验,对第三方检测行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT