2018年彩妆行业市场现状与发展趋势分析:高端产品领跑 线下与旅游销售渠道拉动增长【组图】

2018年经济萎靡的背景下,美妆消费市场依然火热,美妆巨头集团仍然赚得盆满钵满。中国被预测在2019年将超过美国成为世界第一大零售国,各大美妆巨头纷纷加紧在中国市场的高端布局。电商渠道和旅游零售渠道成为未来重要趋势。

国际美妆巨头2018年财报披露 7家企业营收利润双增长

2018年虽然总体宏观经济形势趋于下行,“资本寒冬”的哀嚎声此起彼伏,但美妆市场的消费热度依然不减。2019年国内传统新年伊始,国际美妆巨头们陆续公布了2018年的财报。根据《化妆品财经评论》的整理,可以看到欧莱雅集团、宝洁公司、资生堂集团、雅诗兰黛集团等美妆或涉及美妆的企业在2018年经济不景气下依然经营得风生水起,11家企业中有7家实现营收和利润双增长。

2018年表现最为亮眼的莫过于美妆王国里的巨无霸欧莱雅。2018年销售收入实现10年以来最高峰,达到269.4亿欧元(同比1983.6亿人民币),所有部门销售额均实现增长,其中活性美妆部门取得了在护肤品领域10多年以来的最大增幅。

此外,LG生活健康集团和LVMH集团的营收与利润实现双位数增长,其中LG生活健康集团实现连续14年增长;爱茉莉太平洋集团、联合利华公司、科蒂集团、欧舒丹集团均出现不同程度的业绩下滑,其中,爱茉莉太平洋集团净利润持续走低,下降23.10%至22.69亿元;联合利华营收下降5.10%至3980.16亿元;科蒂营收下滑6.80%至285.4亿元;欧舒丹净利润大幅下滑48%至4000万元。

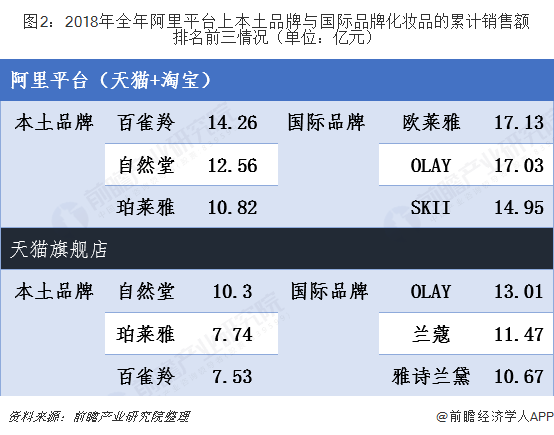

从阿里平台的国内外品牌化妆品销售额来看,2018年全年阿里平台(天猫+淘宝)美容护肤行业累计销售达1003.34亿元。国内品牌线上销售紧追国际一线大牌,百雀羚、自然堂和珀莱雅稳居本土品牌线上销售前三。国际美妆品牌在百货和商超等传统高端渠道具有强大优势,但在电商销售上没有显著优势。2018年欧莱雅及OLAY阿里平台上的销售规模在17亿元左右,并没有显著超越国内本土品牌。

高端产品领跑 奢侈品牌成拉升业绩“法宝”

随着消费者对化妆品的了解,化妆习惯不断养成进益,更多精细化和专业化的需求逐渐衍生,美妆品类和步骤随之增加,并且这种增加一般不可逆。高端产品的推出正好迎合了这个时期新消费者们的胃口。在潜力巨大的中国市场上销售高端产品成为各大美妆集团的重要战略布局。

根据公开资料,资生堂从2015年开始启动的中长期战略“VISION2020”,以高档化妆品为轴心,在高端市场上保持着快速发展的态势,其业绩增长极大得益于奢侈品牌及个护美妆产品销售额的提升。除资生堂外,欧莱雅、雅诗兰黛、宝洁等企业也在财报中点名表扬高端奢侈品的业绩带动作用。2018年欧莱雅的奢华产品部门销售额同比增长10.6%至93.7亿欧元,可比销售同比增长14.4%。

相比之下,爱茉莉太平洋旗下强势的大众品牌伊蒂之屋和悦诗风吟在2018年则出现业绩下滑,其中伊蒂之屋大跌16%,主要系单品牌店的限制所致。

线上销售与旅游零售渠道打开上升通道

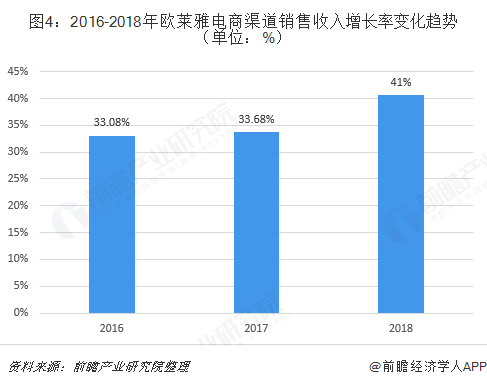

随着抖音、微博和小红书等互联网“带货达人”的兴起,人们的爱美意识增强,电商渠道加速渗透,彩妆消费快速增长。年轻消费一代的电商消费习惯促使线上销售成为彩妆品巨头们业绩增长的一大驱动力。以欧莱雅为例,2018年欧莱雅集团的电商渠道增长为40.6%,而去年的数据则为33.68%,值得一提的是,2018年电商渠道给集团整体贡献了超过11%的销售额。

旅游零售是指在旅游分销渠道(如机场免税店、航空公司、渡轮、邮轮、铁路、市区免税店等)内的商店。随着可支配收入增加、国际航线迅速拓展、签证政策放宽等,加上中国本身人口基数大,中国出境游客数量快速增长,中国消费者成为旅游零售市场的主力。

旅游零售渠道的美妆价格通常比国内百货专柜渠道优惠20%以上,价格优势极具诱惑。另外,有些美妆企业加大数字化销售方式的变革,与免税店合作建立了专门的点击和收集系统,使旅游者能够在线下单支付,到机场接货,方便快捷。尽管电商渠道崛起使旅游零售渠道的销售额有所抑制,但是未来通过提升消费者体验加大旅游营销渠道的渗透率将成为重要趋势。

更多数据参考前瞻产业研究院发布的《中国彩妆产品市场需求与投资规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了中国彩妆产品市场的发展环境;第2章对全球及主要国家彩妆产品市场的发展状况进行了分析;第3章对中国彩妆产品市场的发展状况进行了深度解析,并对消费...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT