2018年中国共享汽车行业诞生机遇分析 共享经济、政策支持和技术支撑三因素共同作用【组图】

近年来,伴随着共享经济的兴起,共享汽车在我国逐渐发展起来。其兴起背后,是共享经济、政策鼓励和技术支撑三因素的共同作用。2018年,行业已经进入调整阶段,未来,强企更强,而实力不佳的企业则会进一步退出市场。

共享汽车是指以分钟或小时等为计价单位,利用移动互联网、全球定位等信息技术构建网络服务平台,为用户提供自助式车辆预订、车辆取还、费用结算为主要方式的汽车租赁服务。

伴随着共享经济的兴起,共享汽车在我国逐渐发展起来,或成为共享经济的下一个风口。

共享化出行受认可为共享汽车提供需求市场

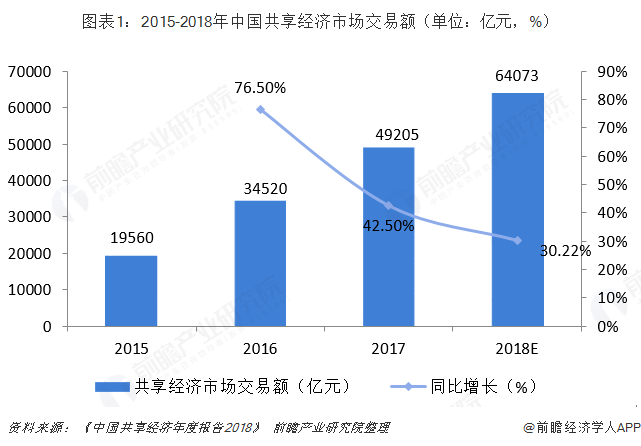

近年来,共享单车,网约车等新式出行选择的出现,使得共享化出行的模式逐渐受到大众的认可。数据显示,2017年我国共享经济交易额达到4.9万亿元,同比增长42.50%。

另一方面,随着城市化的发展,居民通行距离增加,出行需求逐渐增大,公共公交等出行方式受限于其速度、路程,无法满足城市居民日益增长的出行需要,这为共享汽车的诞生提供了市场需求。

政策的鼓励和支持保障了共享汽车的可持续发展

随着产业的发展,国家也出台了众多政策,从推广新能源汽车、解决城市出行问题和智慧城市布局等多个角度设立政策鼓励和促进共享汽车行业的发展。

2017年6月,交通运输部发布《关于促进汽车租赁业健康发展的指导意见》,明确鼓励共享汽车分时租赁模式;2017年8月,交通部和住建部联合发布《关于促进小微型客车租赁健康发展的指导意见》,鼓励使用新能源车辆开展分时租赁,并在充电基础设施布局和建设方面给予扶持;2017年10月,深圳、广州、成都等城市也相继出台了有关汽车分时租赁的相关政策。成都市实施的《关于鼓励和规范新能源汽车分时租赁业发展指导意见》明确,至2020年全市形成覆盖广泛的新能源汽车分时租赁服务网络,服务网点达到5000个,充电桩达到2万个。

电动化、智能化技术发展为共享汽车奠定基础

2014年开始,我国新能源汽车开始快速发展,其产量从2012年的1.3万辆增长至2018年的127万辆,增长了96.7%;销量从2012年的1.3万辆增长至125.6万辆,增长了95.62%。

新能源汽车具有节能环保、后期养护成本低和驾驶体验小等优势,近年来又受到国家政策的补贴,得以大力推行,很适合作为共性汽车的主要车型。同时,新能源汽车续航里程的提升、充电桩等基础设施不断完善和使用者体验的提升都促进共享汽车的发展。

行业发展进入调整阶段,公司开始分化

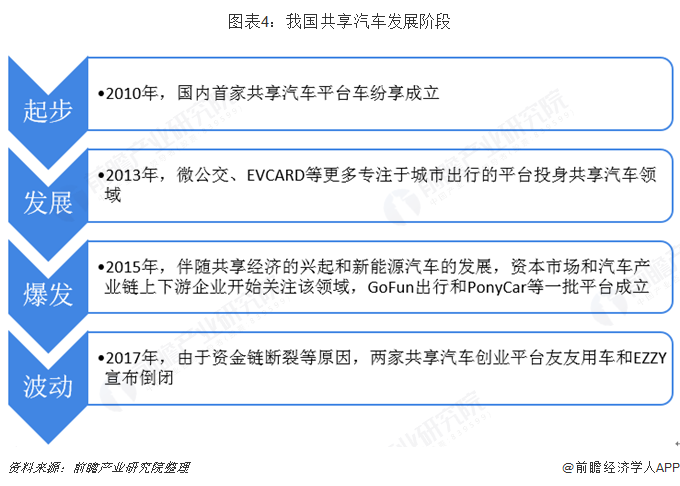

我国首家共享汽车平台诞生于2010年,车纷享的成立使得我国共享汽车行业及进入起步阶段;2013年,微公交、EVCARD等更所专注于城市出行的平台投身共享汽车领域;2015年,伴随着共享经济的兴起和新能源汽车的发展,资本市场及汽车产业上下游企业开始关注共享汽车,行业进入爆发期,共享汽车企业一时间达到上百家;至2017年开始,由于资金链断裂等原因,友友用车和EZZY宣布倒闭,行业发展进入波动调整阶段。

2019年,共享汽车企业很可能继续分化,强者更强,而实力不佳的企业则逐步被市场淘汰。

以上数据来源参考前瞻产业研究院发布的《中国共享汽车商业模式创新与投资机会深度分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对共享汽车行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来共享汽车行业发展轨迹及实践经验,对共享汽车行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT