重磅!20大产业迁移路径全景系列之——中国手机产业迁移路径及手机产业发展趋势全景图

从手机产业迁移路径角度看,全球格局下,手机产业迁移分为两个阶段,第一个阶段为发达国家向中国转移,中国已经成为手机最大生产国和消费国;第二阶段为中国向印度、越南等地区转移。从中国国内看,手机产业转移表现出三大特征:部分地区手机整机制造产业基本出清,部分地区逐渐崛起;广东地区始终保持在龙头地位;手机产业陆续向内陆转移,重庆地区表现最为突出。

全球手机产业迁移路径分析

阶段一:全球手机产能主要集中在中国

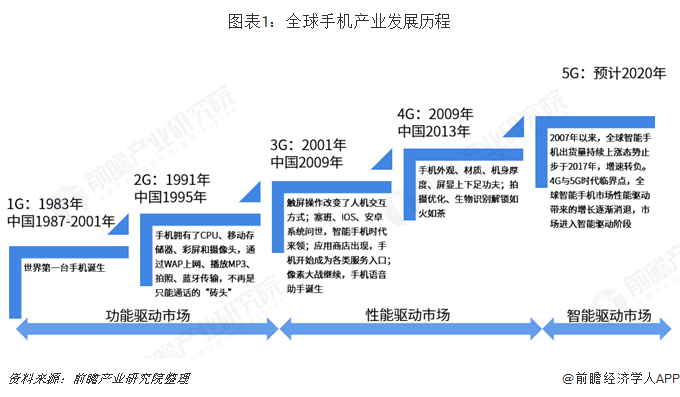

从全球手机行业的发展历程看,手机市场的阶段性变化受到几个因素影响,一是通讯网络的代际发展,从1G到4G、5G,直接导致了手机市场在增量市场与存量市场之间切换;二是手机产品的变化发展,这种发展有大哥大到功能机、功能机到智能机的颠覆式变革,也有像素、屏幕优化等升级式发展。因此,手机行业在不同时期,市场增长点也不同,从最初的功能驱动型市场发展到性能驱动型市场,并进一步要发展到智能型市场。

据IDC统计,2017年全球智能手机出货量达14.655亿台,2018年下降为1404.9百万台。虽然从全年的数据来看,受宏观经济增速下行,消费者换机周期拉长,碎片化智能终端分流等因素协同影响,但中国始终保持在全球出货量第一的位置;2018年全年,国内智能机整体市场出货量为3.97亿台。中国是全球智能手机的最大生产国和消费国。

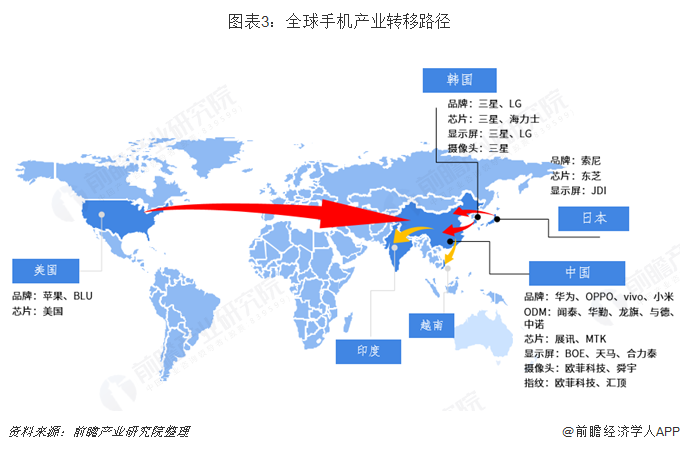

全球手机产业链主要分布在美国、韩国、日本、中国等地,其中,美国以品牌和技术为核心,韩国和日本以核心零部件和技术为优势,中国是全球手机产业链最为完善的市场。全球手机产业转移路径第一阶段是从美国、韩国、日本等发达国家向中国转移,主要是由于相对发达国家,中国的劳动力成本较低,并且劳动力供应充足;其二,中国的需求市场也较大,综合考虑生产销售各环节,直接将产能规划在中国可以实现利润最大化;第三,将组装、非核心部件转移到其他国家,本土国家集中人力、资本进行创新研发助推企业可持续发展。

阶段二:向越南、印度等地转移

据IDC统计,2018年全球智能手机出货量为1404.9百万台;其中,排名第一的为三星,出货量高达2.923亿台;排名第二的为苹果,出货量为2.088亿台;紧跟其后的均为中国品牌,华为、小米和OPPO。

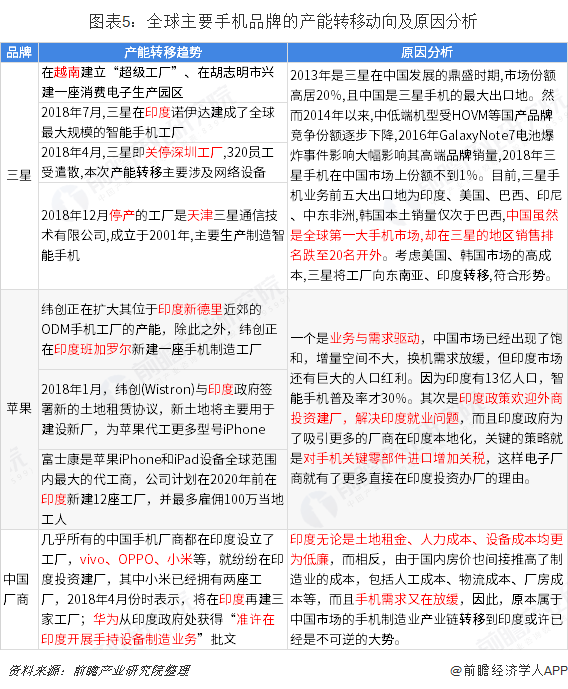

根据以上分析,三星、苹果、华为、小米等手机品牌获得全球市场认可。通过汇总近几年以上主要手机品牌产能的转移动向可以看出,综合成本因素、中国市场饱和以及印度等地区外资引进政策等多项因素,全球手机产业大有向越南、印度等地区的转移趋势。

以三星为例,随着中国人力成本不断上升,曾得益于中国充足廉价劳动力的三星电子为保持利润,正逐渐将其生产基地转移至越南、印度。三星手机以越南、中国惠州、印度为主要生产基地。2017年,惠州工厂为三星生产了6257万部手机,天津工厂年产量3600万部,越南两家工厂生产2.4亿部手机。2018年,三星关闭了天津手机工厂;可见,三星正在试图缩小中国的生产规模,并将其主要能力集中在越南等地区。

中国手机产业迁移路径分析

中国手机产量变化三大特征

根据国家统计局数据,中国手机产量变化呈现出三大特征。

第一,手机产量在2010年出现了一个急速增长点,即产量增至10.04亿台,增速高达62.47%,历年增速最高,这主要是由于2010年处于3G手机推广应用期和4G手机研发期,高中低端手机新品争奇斗艳,3G手机产品市场扩大,数量小有规模。

第二,2016年手机产量为22.61亿台,历年产量最高;一方面,主要归功于智能手机的普及,4G手机产量超过7成;另一方面,中国手机品牌在全球地位不断增加,性能和外观受到全球的认可,国外销量大幅增加。

第三,2017-2018年中国手机产量逐年减少,一方面是因为近两年未出现革新的功能与设计,人们更换现有手机的想法比往年有所减弱,苹果公司的Iphone手机销量2018年首次出现减少;另一方面,从2010-2016年连续7年手机市场的快速发展使得手机市场整体较为饱和。中国政经文化研究院也表示,智能手机产量下降,其实是符合产业周期发展规律的,如果一个产业发展周期是四年的话,目前确实处在相对不景气的时期,但是同时企业也应该认识到企业自身发展的瓶颈问题。

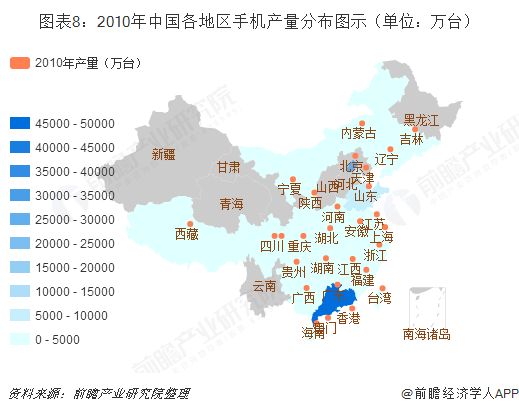

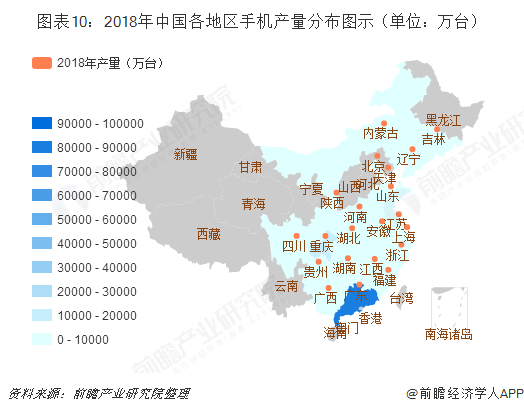

结合以上手机产量变化三大特征,选取2010、2016、2018年三个时间节点对中国手机产业产地的迁移特征进行分析。

手机产业在部分地区在消亡,在其他地区崛起

对比三个年度各个地区的产量分布可以看出,2010年到2018年内蒙古、吉林等地区的手机产量从有到无,产地逐渐迁移,主要是由于这些地区运输成本(距离远、气候)、生产成本(电力)相对较高,手机产业在这些地区消失;转而向其他地区迁移,如湖南、广西等地区产量从无到有,还有河南、陕西、安徽等地区从2010年手机产量极低到2016/2018年的百万级、千万级产量,这主要是由于产业集聚效应的吸引和各地方政策的鼓励。

从三个时间节点中国各地区产量排名前五地区的集中度变化情况看,地区集中度呈下降趋势,但整体仍然呈现高集中度的特点。

对比三个年度,从前五地区的变化情况看,广东的产量始终保持在全国第一的位置,历年产量占全国比重均保持在40%以上;天津地区手机产量2010年排名第三,但近几年排名在第十一;而与之相反,重庆地区2010年手机产业并不发达,但2016和2018年产量均保持在全国第二的位置。

对比2016和2018年两个年度,2016-2018年中国手机产量骤降,河南和贵州两个地区首当其冲,产量下降较为明显,从2016年前五的地位回落到10名以外。

中国国内手机产地迁移原因分析

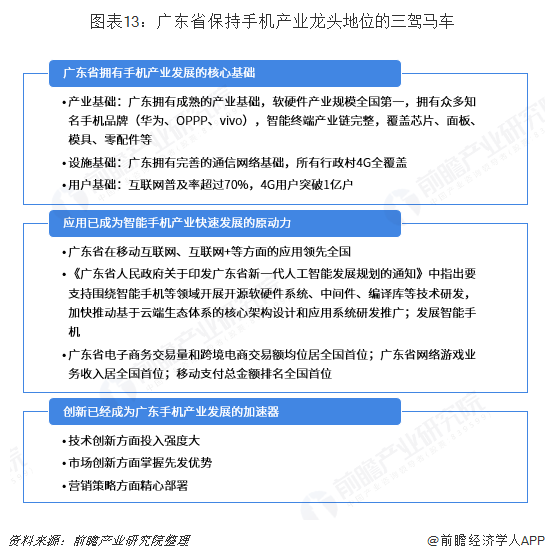

任手机市场飘摇,广东产量始终稳居第一

广东作为国内电子信息产业发展的先行者,依托雄厚的电子制造业基础,逐渐发展成为国内智能手机的主要生产基地。无论手机市场如何动荡,手机产量激增还是回落,广东省作为第一大省的地位均未动摇。

广东手机产业发展的辉煌成绩,得益于基础、应用和创新三驾马车的共同拉动。第一,广东省拥有手机产业发展的核心基础,包括产业基础、设施基础和用户基础;第二,应用已成为智能手机产业快速发展的原动力,广东省在移动互联网、互联网+等方面的应用领先全国。此外,广东省电子商务交易量和跨境电商交易额均位居全国首位;广东省网络游戏业务收入居全国首位;移动支付总金额排名全国首位。第三,创新已经成为广东手机产业发展的加速器,广东省技术创新方面投入强度大,市场创新方面掌握先发优势,精心部署营销策略。

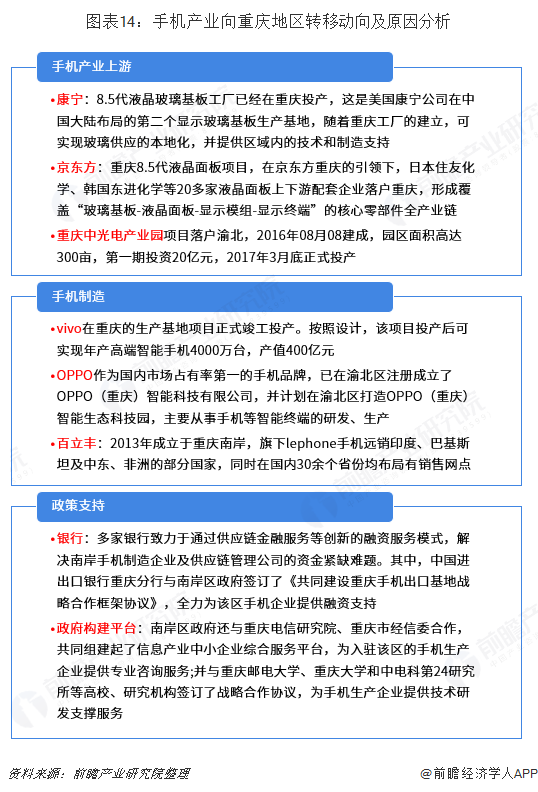

手机产业陆续向内陆转移,重庆地区表现最为突出

长期以来,广东珠三角一直是全球最大手机生产基地。而近年来,由于受到土地成本、劳动力成本上浮等因素影响,沿海手机产业逐渐向内陆转移。在这股承接产业转移的浪潮中,重庆表现尤为突出。在银行金融政策和政府平台构建的支持下,目前重庆已形成以整机生产厂家为中心,以摄像头、显示模组、触摸屏、玻璃盖板、主板等关键零部件生产为配套的产业链,2016-2018年重庆产量位居全国第二,成为中国手机“第二城”。

重庆以多点开花的特殊方式,集聚了VIVO、OPPO、华为、百立丰、中光电、帝晶、美景、联创、智能中显(重庆中显)、京东方、康宁、ARM等多家手机产业相关企业,形成了庞大的手机产业集群,建起西部手机制造基地。

中国手机产业也陆续向河南、贵州等内陆地区转移。

贵州开放尽管较晚,但是一个省有三个综合保税区,即贵阳、贵安新区、遵义,在西部优势很突出;如富士康在保税区生产一些产品直接出口的话,零部件进来,在这里加工组装直接出去就可以有保税功能,节省成本。

2018年5月29日上午,智能终端(手机)产业园4期项目投产动员会暨河南省酷美智能科技有限公司开业投产,河南郑州航空港区智能终端(手机)产业园已有富士康、中兴、信太、渴望、纽维、领胜、年富、商博通、华锐等近200家智能终端企业签约入区。2017年,郑州航空港区手机产量接近3亿部,达2.99亿部,超过全球供货量的1/7,航空港区成为全球重要的智能手机研发生产基地。

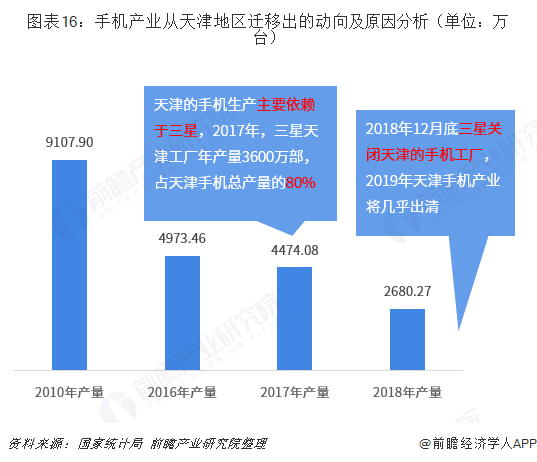

手机产业逐渐从天津地区迁移出

天津的手机生产主要依赖于三星,随着三星的战略布局逐渐转向印度、越南等地区,手机产业也逐渐从天津地区迁移出。2017年,三星天津工厂年产量3600万台,占天津手机总产量(4474.08万台)比重约为80%。此外,三星宣布,2018年12月底关闭天津的手机工厂,可以预见的是,2019年开始,天津地区的手机制造产业几乎出清。

手机产业发展趋势

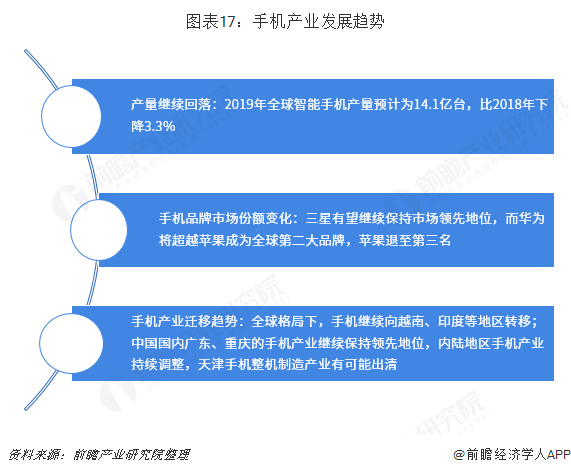

根据TrendForce预测,2019年全球智能手机产量预计为14.1亿台,比2018年下降3.3%。由于全球智能手机市场的整体需求疲弱,2019年品牌产品的产量将出现下降趋势。究其原因,缺乏突破性的功能或特征使得消费者不再乐于更换手机。如果市场需求进一步恶化,再加上美中贸易战带来的负面影响,2019年全球智能手机产量降幅甚至可能会扩大到5%。至于各大品牌的市场份额排名,三星有望继续保持市场领先地位,而华为将超越苹果成为全球第二大品牌,苹果退至第三名。

从手机产业迁移角度分析,未来手机产业发展趋势如下:全球格局下,手机继续向越南、印度等地区转移;中国国内广东、重庆的手机产业继续保持领先地位,内陆地区手机产业持续调整,天津手机整机制造产业有可能出清。

以上数据来源参考前瞻产业研究院发布的《中国手机行业市场前瞻与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对手机行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来手机行业发展轨迹及实践经验,对手机行业未来的发展前景做...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT