2018年全球光纤光缆光棒行业市场现状与发展前景分析 市场容量巨大【组图】

全球光纤光缆光棒行业持续向好发展

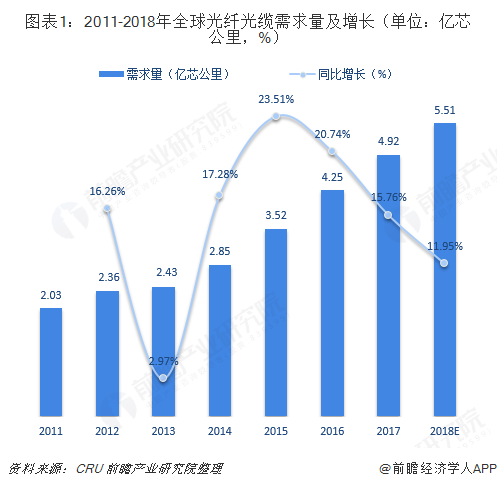

2005年以来,全球光纤光缆市场逐步走出低迷,特别是FTTx技术获得越来越多电信运营商的青睐,使全球光纤光缆市场需求逐年稳步提高。根据CRU数据,2017年,全球光纤光缆需求量达到4.92亿芯公里,同比增长15.76%。

受市场需求拉动,全球光纤光缆产量也呈现逐年增长态势。具体数据显示,2010-2017年,全球光纤产量复合增长率分别达14.42%,增长显著;2017年,全球光纤产量为5.34亿芯公里,同比增长13.38%。

光缆方面,政府信息化建设政策、消费者信息消费习惯养成、运营商市场网络建设扩张以及光通信技术发展等因素不断推动着全球光缆行业的发展。其中,美国启动了国内光纤基础设施建设;德国发布了“千兆德国”战略,计划到2025年投资1000亿欧元用于建设高性能的国家宽带网络;法国、西班牙和印尼亦相继启动了国家信息化建设;国内三大国有电信运营商亦在持续、大力度的投资建设信息网络。

在此背景下,2010年以来,全球光缆产量不断增加。2017年,全球光缆产量达到4.92亿芯公里,同比增长14.69%;预计2018年,全球光缆产量将达到5.47亿芯公里。

受益于光纤需求的迅速增长,全球光棒行业发展同样迅猛,目前光纤预制棒在全球范围内供不应求,促使光纤预制棒扩产项目的进行。根据CRU数据,截至2017年末全球光纤预制棒的产能已经达到5.35亿芯公里;产量方面,2017年,全球光棒产量约为16000吨。

分区域来看,截止到2017年底,我国成为世界上最大的光纤光缆制造国。据不完全统计,2017年我国光纤光缆光棒产能据世界第一,占全球的比重接近50%,达到49.44%;而日本和美国占比分别是19.18%和16.76%;欧盟在光纤光缆光棒领域的产能逐渐提升,目前占全球的比重为7.2%。中国产能持续增长的同时,日本、美国产能过剩严重、欧盟以及其他国家产能逐步提高(积极布局光纤网络),中国、日本和美国三国占整体市场份额仍维持在85%左右。

全球光纤光缆光棒行业前景依旧广阔

受到各国政府对光纤光缆行业持续的政策支持、移动互联网高速增长和5G技术实施应用以及光纤到户等因素的影响,全球光纤光缆行业将继续保持稳健增长,市场对光纤光缆的需求将会进一步提升,行业将迎来新一轮发展机遇。

例如,5G全网覆盖需要基站数量约为4G时代1.5-2倍,共计900万基站。在前传环节50%场景将会采用光纤直连方案,消耗大量光纤光缆;中传、回传全面采用OTN技术组网,产生类似于目前城域网的光纤光缆需求。可见,随着5G建设进程的加快,其将带动更多的光纤光缆需求。预计到2023年,全球光纤光缆的供货量将达到11.82亿芯公里,需求量将达到10.73亿芯公里,发展前景广阔。

光棒方面,随着中国在光纤预制棒领域的技术实力的不断提升,将会有更多企业参与到光棒的生产中来,光棒产能的提升只是一个时间问题。在中国光棒产能大幅提升的带动下,全球光棒的产量也将逐渐提升。对光纤光缆需求的提升也将带动光棒需求的稳定提升。前瞻产业研究院预计,到2023年,全球光棒的产量将达到3.65万吨;全球光棒的需求量也将达到3.63万吨,产能过剩问题可能会随着时间的推移而加剧。

以上数据及分析来源参考前瞻产业研究院发布的《光纤光缆光棒行业发展前景与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对绿色农产品包装行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来绿色农产品包装行业发展轨迹及实践经验,对绿色...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT