2018年化工园区行业市场规模与发展趋势 规模效应仍不明显,成行业发展痛点【组图】

据中国石化联合会统计,2017年全国重点化工园区和以石油和化工为主导产业的工业园区共有601家,其中达到千亿级产值的化工园区已上升至十余家,然而,从行业前三十强和前十强的销售收入及利润总额占整体比情况来看,占比数值并不高,反映出我国化工园区数量过多,一些园区体量过小,协同效应、规模效应不明显的问题。我国化工园区呈现出多而杂的现象,园区规模效应利用严重不足,成为行业发展痛点。

化工园区建设:省级数量最多,规模有所扩大

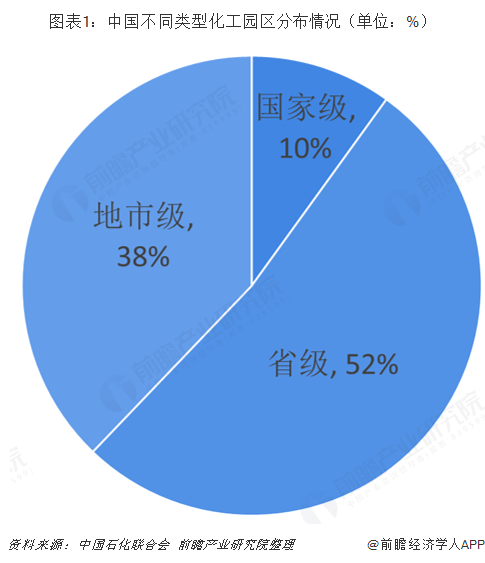

自“十三五”以来,我国化工园区建设掀起了又一个高潮,进入了提质增效的新阶段。据中国石化联合会统计,2017年全国重点化工园区和以石油和化工为主导产业的工业园区共有601家。其中,国家级(包括经济技术开发区、高新区)61家,占比为10%;省级化工园区数量最多,315家,占比达52%;地市级225家,占比为38%。

产值达千亿级的园区除已有的上海、大亚湾、宁波、南京四大园区外,又涌现出了齐鲁、东营等十余家,500亿以上的大型园区达42家,100-500亿的中型园区有155家。

行业TOP 10收入占比不高,小而散现象待改进

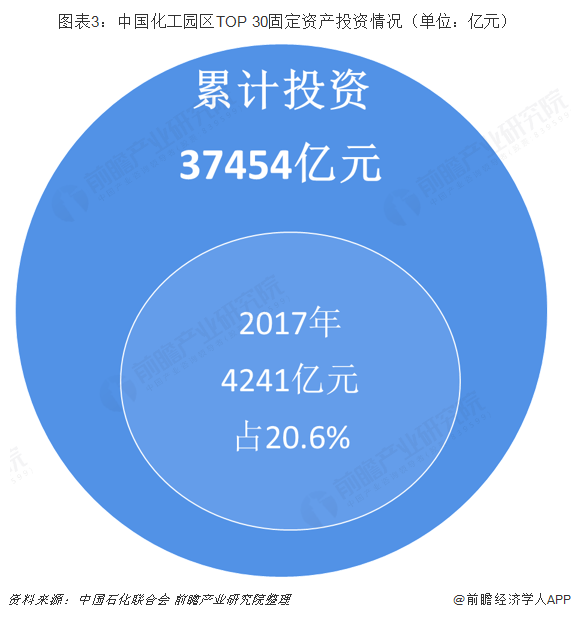

产值达到千亿级别的园区数量增多与我国化工园区已完成的固定资产投资规模有一定的联系。根据中国石化联合会公布的数据来看,我国化工园区前30强在2017年完成固定资产投资4241亿元,占全国石化产业固定资产投资的20.6%,累计到2017年末已总共完成固定资产投资37454亿元。

虽然我国化工园区前30强的固定资产投资情况亮眼,但销售收入的情况却表现一般。2017年我国化工园区TOP 30实现石化销售收入总量2.36万亿,占全国石化产业销售收入的17.1%;其中,TOP 10实现石化销售收入1.14万亿,占比仅为8.29%。化工园区TOP30在2017年实现利润总额2029.3亿元,占全国石化利润总额的24%;其中,TOP 10实现利润总额1242.3亿元,占比14.7%。

多年来,我国化工园区一直处于粗放式的快速发展模式。据前文的分析知, 2017 年底,我国共计拥有601家化工园区,其中年产值100亿元以下的园区有404家。2018年官方数据暂未统计出来,但是整体分布趋势与2017年相差不会太大。这反映出我国化工园区数量过多,一些园区体量过小,协同效应、规模效应不明显。

化工行业之所以要以园区形式发展,一方面是,要充分发挥产业集群效应,在产业链和规模上均实现最优化;另一方面,以园区化集中发展可以减少化工行业污染治理上的成本。但是,目前我国大部分化工园区体量小,由于缺乏针对全国或区域性的化工园区总体布局规划,部分地区化工园区布点数量过多,有的地方相隔几十公里范围内就布局若干个化工园区,导致部分地区园区分布出现“小而散”的问题,园区之间产业规划十分雷同,无法形成差异化发展。粗放式发展引发的弊端逐渐暴露出来,产生了不良后果。

综上,化工园区呈现出多而杂的现象,园区规模效应利用严重不足,这是中国化工园区的发展痛点之一。

以上数据及分析来源参考前瞻产业研究院发布的《中国化工园区市场前瞻与信息化发展分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智慧化工园区信息化行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智慧化工园区信息化行业发展轨迹及实践经验...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT