预见2019:《2019年中国自助售货机行业全景图谱》(附市场规模、区域发展现状、竞争格局)

《2018中国便利店发展报告》报告指出,2017年我国便利店的房租成本平均增加18%,人工成本增加12%,水电成本则增加6.9%。随着人口红利消失,劳动成本、综合人工成本、房租成本等不断上升,传统便利店难以成为新零售线下流量的入口。相比传统便利店,自动售货机占地面积小,初始投入和运营成本低,坪效更高。因而近几年的发展势头良好。

产业链条较简单

自助售货机被称为无人便利店,由于具有设置方便、管理成本低、经营场所灵活等优点,自助售货机已成为人们日常生活中不可或缺的一部分。日常消费品小到口香糖,大到自行车甚至汽车;从便宜的纸巾到贵重的黄金白银等商品都可在自助售货机里销售。自助售货机在在几十年内从无到有,从有到优,渗透到民众生活的方方面面,这其中也经历了一段漫长而精彩的发展历程。

目前,自助售货机的产业链相对简单,上游主要由货物供应商组成;中游由自助售货机制造商和运营商组成;下游由广告商和消费者组成。

行业处于起步阶段,发展势头良好

目前,我国自助售货机市场正处于起步阶段,渗透率不足5%。全球自助售货机市场保持较缓增速,其中日本是自动售货领域最发达国家,市场存量超过500万台,年销售额超过600亿美元(占全球销售额近1/4),平均每25人拥有一台自动售货机。我国市场上自助售货机存量约20万(全球存量1%),约4500人拥有一台(仅考虑城镇人口)。

从机器保有量来看,近几年以来,我国自助售货机保有量均呈现30%以上的高速增长态势。2016年,我国自助售货机的保有量在19万台左右,同比增长58.3%。2017全年我国自助售货机保有量达27.5万台。但从人均拥有量来看,我国人均自助售货机保有量仍较小。2017年,我国人均自助售货机拥有量为5000人/台,而在自助售货机分布最为密集的日本,平均每29人就拥有一台自动售货机,可见我国自助售货机存量增长空间大。

从市场规模来看,据统计数据显示,2013年-2017年,中国自助售货机市场规模正快速增长;2013年中国自助售货机市场规模仅仅为19亿元;到了2016年中国自助售货机市场规模快速增长至75亿元,同比增长74.42%;2017年,中国自助售货机市场规模突破100亿元至120亿元,同比增长60%;2018年,中国自助售货机市场规模约为190亿元,同比增长58.5%。

行业进出口供需平衡

根据中国海关数据显示,近年我国自动贩卖机进口数量及金额呈波动趋势,2017年我国自动贩卖机(自动售货机)进口量、进口额分别为3.8千台、608万美元。

根据中国海关数据显示,近年我国自动贩卖机出口数量及金额呈波动趋势,2017年我国自动贩卖机(自动售货机)出口量、出口额分别为256.2千台、4947万美元。

行业生产端、运营端寡头显现

——生产企业竞争格局

国内目前负责硬件研发、制造、生产的生产制造商已经超过30家,而Top 10以内的厂商与后面的厂商已经拉开了非常大距离,从产能、研发能力、工艺水平等多方面体现。这些企业主要分布在长三角、珠三角及其他沿海发达城市。

数据显示,大连富士冰山的自助售货机市场份额达到53%;SANDEN的市场份额在9%左右,排在第二位;江苏蓝天空港的市场份额在5%,排在第三位;其他企业的市场份额均低于5%。国内自助售货机生产市场主要为日产品牌占据,国产品牌的竞争力较弱,市场份额较低。

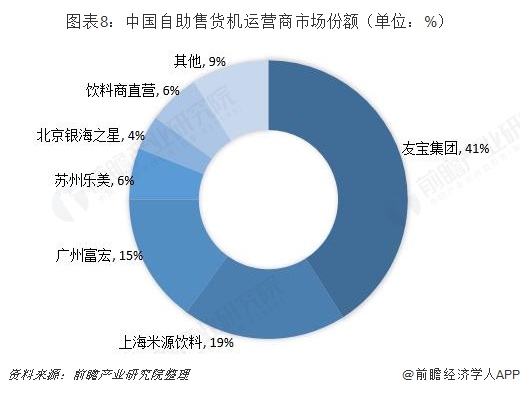

——运营商竞争格局

据统计,传统的个体运营商在国内有超过300家的规模。随着互联网的兴起,一批具备一定互联网基因的运营商出现,他们通过互联网的技术、运营模式对自动售货机进行智能化管理,据统计,行业规模运营商的数量在40-50家之间。

统计数据显示,友宝集团的自助售货机市场份额超过40%,为行业内的龙头企业;上海米源饮料的市场份额在19%左右,排在第二位;广州富宏的市场份额在15%,排在第三位;其他企业的市场份额均低于10%。值得注意的是,目前饮料商直营自助售货机的市场占比有所提高,目前在6%左右,未来有不断提升的趋势。

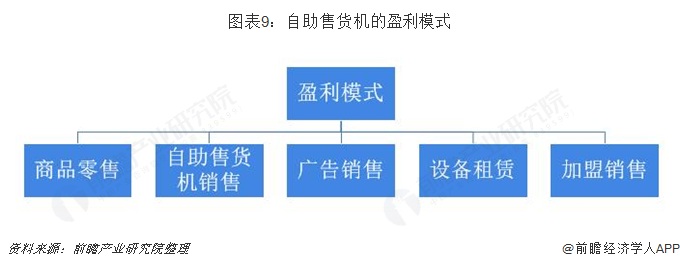

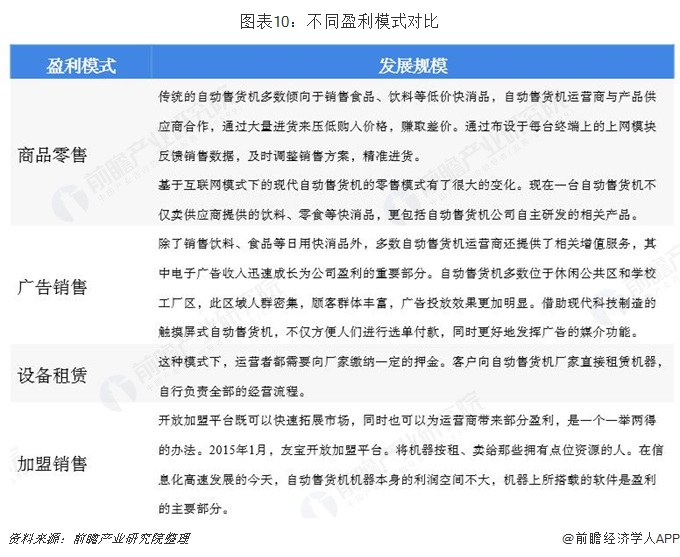

五大盈利模式对比

传统的自动售货机主要的盈利来源与以往的零售行业类似,主要利润源为货品的销售差价。但随着移动互联网技术的引入,自动售货机的盈利模式产生较大的改变。

饮料自助售货机占比达54%

目前,中国约有30万台自助售货机,其中主要包括饮料售货机、食品综合售货机以及近年来备受关注的成人用品自助售货机等等,总销量额正在逐年提升,到2017年,中国自助售货机市场规模为120亿元。一方面得益于机器总量的增加,另一方面是更多消费者开始接受这种零售方式。

2017年以来,自助售货机产品类型不断延伸,出现了珠宝自动售货机、椰汁自助售货机、药品自助售货机、福袋类自助售货机、护肤品自助售货机等新类型,产品应用领域不断拓展。目前,国内自助售货机的产品主要还是饮料自助售货机为主,2017年饮料自助售货机约占自助售货机总数量的54%,其次为自动服务机,占比为28%,再次为票券类自助售货机,占比为8%。

一线城市发展迅速,三四线城市有待开发

从行业渗透率的角度来看,目前,行业主要是向一、二线城市漫延,三四线市仍待开发,市场空间巨大。具体来看,我国自助售货机渗透率较高的城市分布在珠三角、长三角和环渤海地区,主要城市包括北京、上海、广州、深圳、河北、山东、山西、辽宁、江苏和浙江。据统计这些地区的占有率合计接近80%,全国其他城市的占有率合计仅为20.5%。

从我国自助售货机保有量的区域分布来看,我国自助售货机主要分布在华东、华南和华北地区,这三个区域的占比分别达到35.98%、29.14%和19.76%;西南地区及其他地区的按照数量占比分别为8.13%和6.99%。

自助售货机行业乘新零售大风起飞

随着经济发展和国内消费观念的转变,自动售货机已成为快消品布局的新兴市场,吸引众多的饮品企业甚至是巨头跻身其中。

2017年新零售概念反复被提及,多家知名企业相继布局无人售货业务,无人便利店和各种新式的自助设备相继出现在大众视野下,如无人超市、无人咖啡店、海鲜售卖设备,市场呈现一番繁荣景象,在传统的自动售货机基础上有了很大的变化,如产品更加丰富、以智能核心开展多种服务形式、大数据智能运营、人脸识别等,无人零售将会变得更加智能高效,产品更加丰富,随着时间的发展,自助零售会形成常态化的商业模式。智能自助销售设备是新零售业态下极重要的载体,有别于自助便利店,自助迷你歌咏亭更加小巧、灵活,能够服务的场景更充分,能轻松布设在办公楼、交通枢纽、学校、商场、工厂等大大小小的场所,为各种场景人群提供方便快捷的服务,随着业态的不断丰富,无人零售市场会伴随着线上支付继续快速增长。

2017年零售业新业态新物种落地明显加速。阿里和腾讯&京东两大集团招兵买马,在多领域展开较量。传统零售企业也不甘落后,依托各自资源积累在部分领域进行积极尝试。纵观本轮新零售业态,布局主要围绕两大主线:一是线下零售的数字化平台化,获取海量交易和用户数据,进而进行精准营销、选品布局等。二是以消费者为中心,围绕消费者进行人货场重构,注重用户体验和便利。

2017年互联网巨头、传统零售企业、新兴创业企业都在积极进行新业态、新物种方面的探索和尝试,并在创新型跨界超市、生鲜社区店、杂货店B2B、体验式专业连锁、无人零售等多领域产生一些落地的成果,行业的活力明显增强。

无人零售可以算是2017年资本市场尤其是一级市场的一个大风口,据统计目前为止无人零售领域的累积融资额已经超过500亿元,创业企业在资本的助推下快速烧钱圈地占领市场。其中无人值守货架成为下半年无人零售竞争最激烈的领域,市场玩家超过了50个。

以上数据来源参考前瞻产业研究院发布的《中国自助售货机行业市场前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对自助售货机行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来自助售货机行业发展轨迹及实践经验,对自助售货机行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT