预见2019:《2019中国担保产业全景图谱》(附现状、竞争、趋势等)

担保通常是指经济和金融活动中,债权人为防范债务人违约而产生的风险,确保债务得到清偿,降低资金损失,由债务人或第三方以财产、权益或信用提供履约保证或承担相应责任,保障债权实现的一种经济行为。

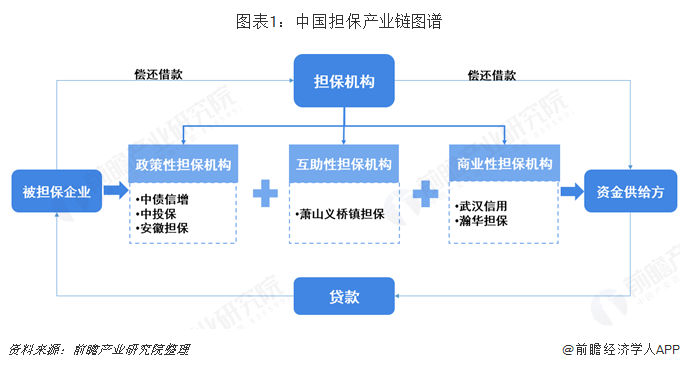

担保产业链图谱

担保行业主要包括担保机构、被担保企业和资金供给方三类市场主体。其中但保机构是但保行业最重要的市场主体,是但保业务的供给者,目前我国担保机构按性质划分可分为三种,分别为政策性担保机构、互助性担保机构和商业性担保机构;被担保企业一般是但保市场上的资金需求者,也是但保业务的需求者;资金供给方包括银行、非银行金融机构和企业。

热点信息:国家融资担保基金成立,着力解决行业宽信用痛点

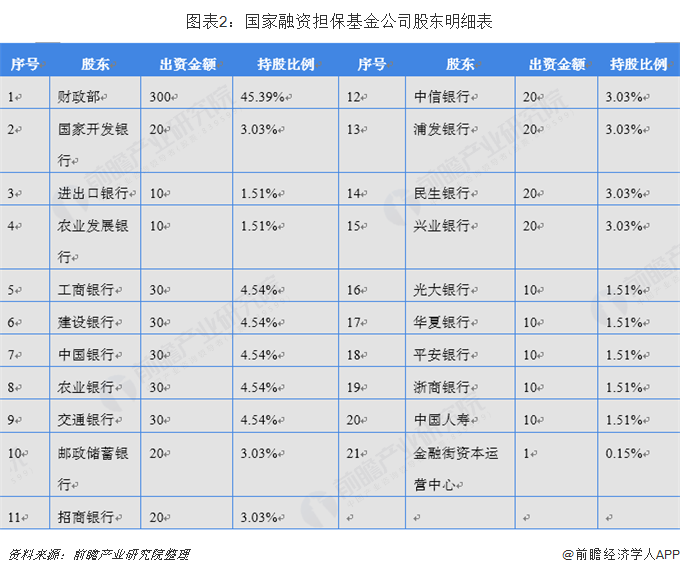

2018年10 月 29 日银保监会批复了《关于开发银行等四家银行投资设立国家融资担保基金有限责任公司》,其主要内容是批复开发银行、进出口银行、农发行、邮储银行等四家银行投资国家融资担保基金有限责任公司,其金额不超过 20亿、10亿、10亿、20亿元人民币,持股比例分别为 3.0257%、1.5129%、1.5129%、3.0257%,所需资金从资本金中拨付,并要求加强风险隔离制度,坚持“投治”并重原则。基金公司股东详细情况如下表所示:

国家融资担保基金公司的担保对象是小微企业、“三农”、创业创新企业。根据政府相关工作人员测算,随着后续国家融资担保基金出资到位,将实现每年新增支持15万家小微企业和1400亿元的贷款目标,今后三年基金累计可支持相关担保贷款5000亿元左右,约占全国融资担保业务的1/4,着力解决好小微企业等领域融资难融资贵等问题。

国家融资担保基金公司从2015年7月被提出到2018年10月经历了三年多的时间,其演进过程也并非是连续的,国家层面上的文件或会议在2016年并没有将这一举措提上日程,而是直到2017年9月才在国务院常务会议上再次被提起。具体政策推进过程见下表:

发展简况:行业起步晚,细分业务品类不断涌现

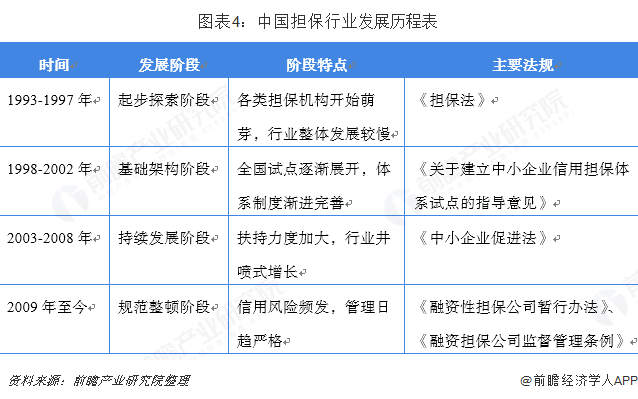

我国担保行业起步较晚,自1993 年第一家信用担保公司成立以来,再到1999 年开始中小企业信用担保试点,经过20 年的发展,逐渐形成了一定的规模。总体而言中国担保行业的发展可以分为四个阶段:起步探索阶段(1993-1997年)、基础构建阶段(1998-2002年)、持续发展阶段(2003-2008年)、规范整顿阶段(2009年至今)。行业四个发展阶段的具体特点与颁布的主要法规如下表所示:

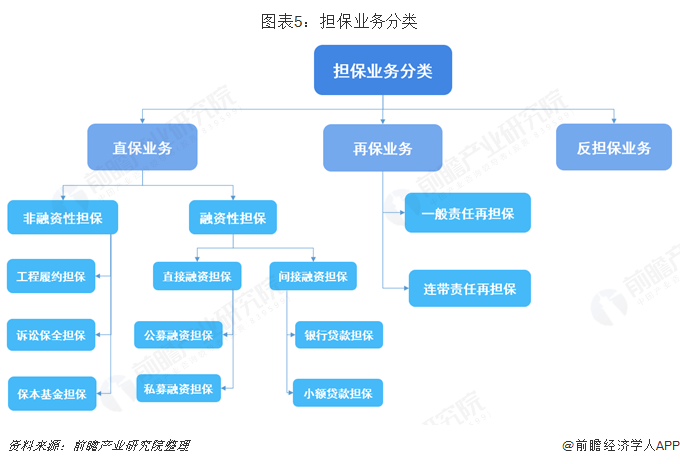

中国担保行业发展至今,行业细分业务品类呈井喷式涌现。我国担保业务按照担保业务品种分类可分为直保、反担保、再担保。中国担保市场业务主要由直保业务和再担保业务构成,通常商业性担保机构仅从事直保业务,再担保业务由政府审批的为数不多的政策性再担保机构承接。另外一种担保业务比较少见,成为反担保业务,反担保是指第三人为债务人向债权人提供担保的同时,又反过来要求债务人对自己提供担保的行为,即是为担保人提供的担保。我国担保业务详细分类情况如下图所示:

市场规模:社融增速下降,担保业务规模增速放缓

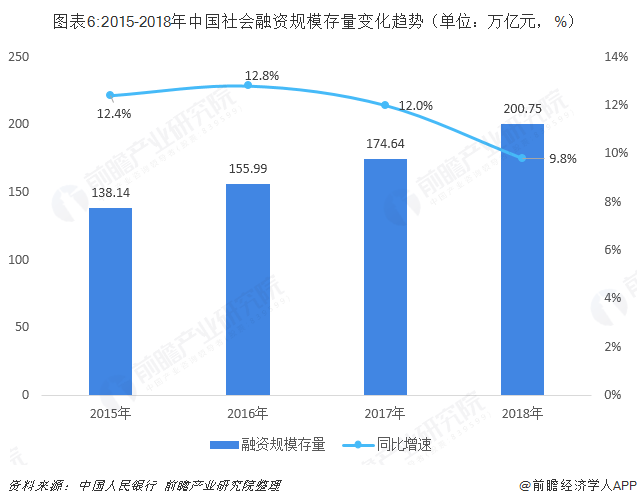

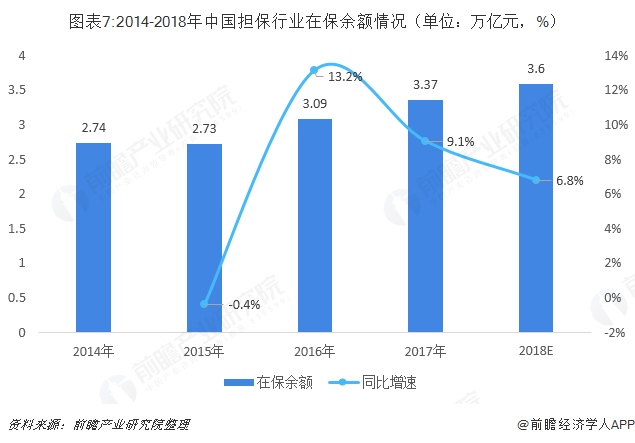

近两年来受宏观经济增长放缓、中小企业经营状况恶化影响,担保行业在保余额增速显著放缓。一般认为,担保业务规模和社会融资规模呈正相关,社会融资规模存量的增速在一定程度上决定了担保规模扩张的快慢。

根据统计数据显示,中国社会融资规模存量由2015年末的138.14万亿缓慢增长至2018年末的200.75万亿,年均增速为11.8%;在此影响下,中国担保行业规模增速从2016年开始显著放缓,预计到2018年中国担保行业在保余额约为3.6万亿元,增速将进一步下降至9.8%。

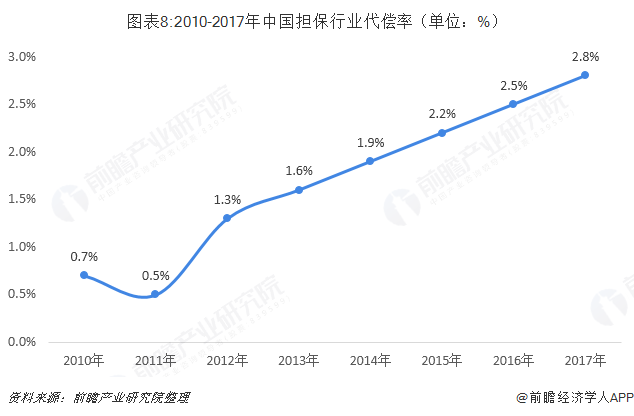

市场分析:担保机构代偿率明显上升,风险渐显

担保代偿是指被担保人未按合同约定履行义务,由担保人代其履行义务的一种行为。担保人代偿后取得对被担保人的求偿权,以及对相应反担保抵质押物的处置权。目前,代偿一般分为服务性代偿、追偿性代偿以及诉讼性代偿。

2012年后随着中国宏观经济下行,担保行业发展速度明显放缓。受中小企业经营困难、信用水平下降影响,担保行业业务风险上升,代偿发生情况不断增加,部分担保机构因失去代偿能力而倒闭,融资担保机构数量在2013、2014年连续两年负增长,2015年机构数量虽然有所增加,但幅度较小。2015年以后我国经济维持7%以下的GDP增长速度,整体消费需求不足,各行业受到下游需求影响竞争激烈,中小企业经营困难。外部环境影响下,中小企业违约风险提高,违约额上升。

自2011年起,担保行业代偿率持续走高,自2011年的0.50%增加至2015年的2.17%,年复合增长率达到了25.39%。2017年我国担保行业代偿率约为2.78%。

而从行业微观个体来看,我们统计了在债券担保领域市场份额较大且披露了财务报表的担保公司,在6 家披露了代偿现金流出的企业中,4 家这一科目较上一年增长,其最终中投保、东北再担保等涨幅超100%。

竞争格局:行业集中度高,分化加剧

目前我国担保公司按性质和目标可划分为三类,分别为政策性担保机构、互助性担保机构和商业性担保机构。三种性质的机构具体情况如下表所示:

当前,我国政策性担保机构仍旧在担保行业中占有重要地位,如在2017年的各大债权担保机构的市场份额占比情况中,政策性担保机构的市场份额占比超过了六成。其中,中投保以15.2%的比重位列第一;排在第二位的三峡担保也属于政策性担保机构,其市场份额所占比重为10.7%。

从行业发展趋势来看,担保行业集中度仍在进一步提高。由2012 年的8590 家降低至2017年的8025 家,这意味着行业集中度进一步提高,大的担保公司普遍扩张的同时,许多规模小或经营不善的公司退出了市场。

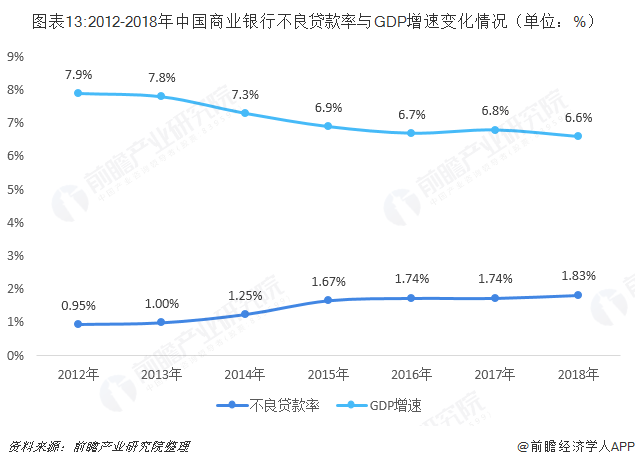

随着经济增速放缓,商业银行不良贷款率呈持续提高的趋势,由2012年的0.95%持续提高到2018年1.83%。当前我国融资性担保的主体仍是银行贷款,且利用担保增信的企业相对整体来说资质更低,产生不良贷款的几率更高,担保行业代偿率目前已高于银行业不良贷款率,两者间的差距或将进一步拉大,资本实力弱、风险管理不到位的担保企业将受到进一步冲击,我国担保行业分化将进一步加剧。

发展趋势:资质水平高的企业将通过债券市场扩容迎来春天

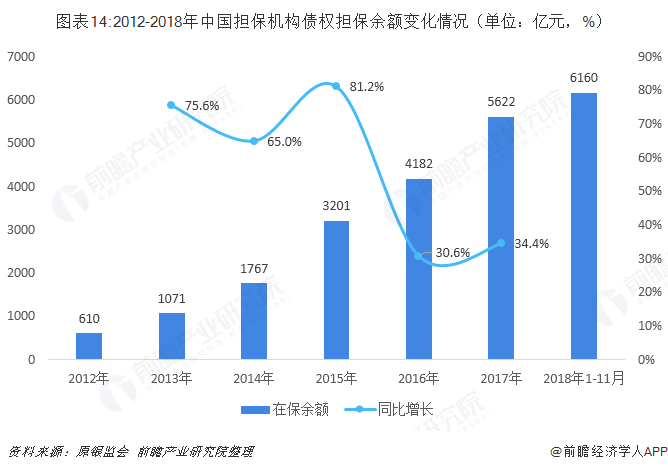

随着中国金融市场的不断深化以及多样化金融产品的创新,金融市场对风险分担及增信需求不断扩大,担保机构将担保业务逐渐延伸到直接融资市场。直接融资市场的担保包括对企业债、中票、短融、中小企业集合票据等公募融资工具的担保,对中小企业私募债、信托计划等私募产品的担保,以及对互联网金融兴起下P2P 平台产品的担保。2017年,担保机构在债券市场担保余额已达到5622亿,较上年同比增长34.4%,高于融资性担保业务增速近个26百分点。未来,随着中国债券市场的进一步扩容,资质水平良好的担保机构或将面临更为广阔的发展空间。

以上数据及分析均来自于前瞻产业研究院《中国担保行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

随着国民经济持续快速增长,我国担保行业取得了长足发展。为了缓解中小企业资金紧张压力以及融资难等问题,国家在担保机构建立方面的推动力度逐渐加大,在此背景下各类资...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT