2018年大气污染治理行业市场规模与发展前景分析 政策趋严刺激需求增加【组图】

各细分市场规模显著提升

目前,我国大气污染治理行业主要由除尘市场、脱硫市场、脱硝市场等组成,近年来在市场需求推动下,各细分市场规模均有显著提升。

具体来看,在除尘市场方面,随着国家对环保要求提高,电除尘器、袋式除尘器和电布袋除尘器已经成为治理大气污染的高效除尘设备,除尘治理取得了良好的成效,工业烟尘和工业粉尘排放达标率均逐年提高,工业烟尘和工业粉尘去除量逐年增长。

从市场规模来看,以袋式除尘为例,根据中国环境保护产业协会数据统计,2014年以来,我国袋式除尘器市场规模重新恢复增长,到2018年行业总产值预计约180亿元,总产值增长率12.50%。

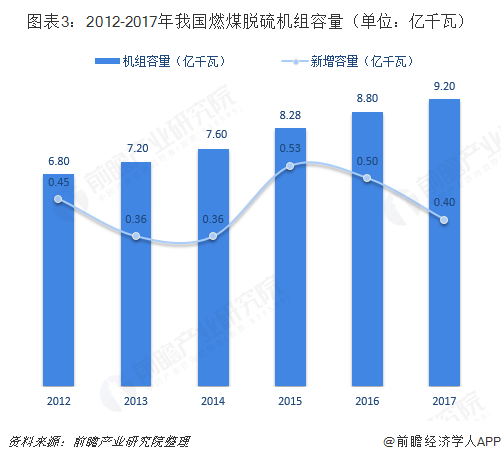

脱硫市场方面,我国电力行业二氧化硫排放量最大,所占比重接近50%。因此,电力脱硫成为脱硫市场发展的重中之重。经过前期对电力脱硫的大力投入,电力脱硫经历了一个高速发展的阶段,已步入结构性调整时期。

根据中电联数据,截至2017年底,全国已投运燃煤脱硫机组容量约9.2亿千瓦,占全国火电机组容量的83.6%,占全国煤电机组容量的93.9%。如果考虑具有脱硫作用的循环流化床锅炉,全国脱硫机组占煤电机组比例接近100%。

脱硝市场方面,我国氮氧化物的排放量中70%来自于煤炭的直接燃烧,电力工业又是我国的燃煤大户,因此火力发电厂是氮氧化物排放的主要来源之一。2013-2017年,我国已投运火电厂烟气脱硝机组容量呈上升趋势。2017年烟气脱硝机组容量达到9.6亿千瓦,同比增长5.5%,增速回落1.6个百分点,预计2018年烟气脱硝机组容量将达12亿千瓦。

根据近年来我国国内火电脱硝机组装机容量及装机单价计算,2013年我国火电脱硝市场规模约为250亿元,2017年市场规模为512亿元,预计2018年将达578亿元。

未来实施更严监管、更高标准

根据生态环境部发布的数据,2017年,全国338个地级及以上城市(以下简称338个城市)中,有99个城市环境空气质量达标,占全部城市数的29.3%;239个城市环境空气质量超标,占70.7%。338个城市平均优良天数比例为78.0%,平均超标天数比例为22.0%。

经过近年来的努力,我国城市整体空气质量状况有一定改善,但污染仍然较严重,未来将实施更严格的监管法规及更高的环境保护标准。例如,《广东省大气污染防治“十三五”规划》提出,广东“十三五”实施重点区域、重点行业VOCs排放总量控制,到2020年珠三角地区VOCs排放量比2015年下降18%,重点行业VOCs排放量削减20.7万吨。

再如,《浙江省大气污染防治“十三五”规划》提出到2020年,全省未达标设区城市细颗粒物年均浓度在2015年基础上下降20%,全省设区城市空气质量优良天数比例提高到82.6%以上;全省二氧化硫、氮氧化物以及挥发性有机物的排放量在2015年的基础上分别下降17%、17%、20%以上。

政府实施更严格的监管法规及更高的环保标准,预计将增加大气污染治理服务的需求,进而推动大气污染治理市场规模继续增长,大气污染治理行业发展前景仍可期。

以上数据及分析均来自于前瞻产业研究院《中国大气污染治理行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国大气污染治理行业的发展背景;大气污染治理行业的各项环境;大气污染治理行业中大气污染物的排放情况;大气污染治理行业脱硝、脱硫剂除尘市场分析;大...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT