十张图带你了解中国远洋渔船行业的发展情况 “十三五”期间严控远洋渔船数量,行业发展由量改质主导

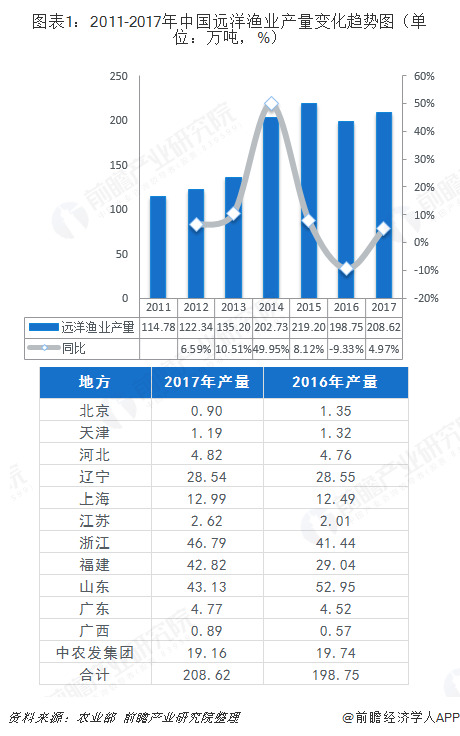

2017年12月,《“十三五”全国远洋渔业发展规划(2016—2020年)》,规划指出,到2020年,全国远洋渔船总数稳定在3000艘以内,渔船专业化、标准化、现代化程度显著提升。年产量230万吨左右,远洋渔业自捕水产品运回国内比例达65%以上。2018年10月,《2018年中国渔业统计年鉴》发布;统计数据显示,截至2017年底,中国拥有远洋渔船2491艘,远洋渔船功率达到255.18万千瓦;对应地,我国远洋渔业产量达到208.62万吨,同比增长4.97%,远洋渔业总产值达到236亿元,同比增加20.4%。

远洋渔业发展取得巨大成绩

我国远洋渔业自1985年起步以来,持续较快发展,尤其是“十二五”期间取得了跨越式发展,装备水平和整体实力显著提升。2011-2015年,我国远洋渔业产量逐年增加,从2011年的114.78万吨增长至2015年的219.20万吨。2017年,远洋渔业产量208.62万吨,同比增加4.97%,占海水产品产量的6.28%。

2017年,远洋渔业产量中,运回国内量为123.62万吨,境外出售量为85.00万吨;其中金枪鱼产量为34.35万吨,鱿鱼产量为51.97万吨,竹荚鱼产量为1.74万吨。

经过30多年的发展,我国远洋渔业取得了长足的进步和显著的成就,产业规模居世界前列。2015年,我国远洋渔业总产值突破200亿元,达207亿元,同比增长17.1%。2017年,我国远洋渔业总产值为236亿元。

远洋渔船单艘功率逐年提高,交付数量维持在低水平

近年来,我国近海渔业资源日渐衰退,渔业增产增收压力加大,而远洋渔业可以提供大量优质蛋白,缓解国家粮食安全的压力。同时,发展远洋渔业还有助于拓宽我国海洋渔业的发展空间,维护国家海洋权益。2012年,国家正式提出海洋强国战略,我国远洋渔业和远洋渔船进入快速发展阶段。2011年以来,中国远洋渔船拥有量不断增加。截至2017年底,全国远洋渔船达2491艘,数量比2011年增长了40.5%。

远洋渔业是我国建设“海洋强国”、实施“走出去”和“一带一路”倡议的重要组成部分。随着中国远洋渔船拥有量的不断增加,远洋渔船总功率也在持续快速增长。2011年底,中国远洋渔船总功率为117.38万千瓦;2014年末,远洋渔船总功率突破200万千瓦,同比增长27.9%;到2017年底,我国远洋渔船总功率已达255.18万千瓦,同比增长6.14%。

经过计算发现,近年来,我国远洋渔船单艘功率逐年提升,截至2017年底,单艘功率已突破1000千瓦。前瞻认为,“十三五”期间,远洋渔船专业化、标准化、现代化程度显著提升,单艘功率将继续上升。

值得注意的是,近年来,远洋渔船交付数量维持在低水平,《“十三五”全国远洋渔业发展规划(2016—2020年)》指出,除老旧渔船更新改造外,“十三五”期间原则上不再批准新增远洋渔船。不增加渔船数量,不代表不发展远洋渔业。要推进远洋渔业转型升级,从外延扩张转变为提质增效,实现规范有序发展。要提高从业门槛,压减企业数量,鼓励企业做大做强,培育壮大一批现代化远洋渔业龙头企业,提高企业综合实力、管理能力和国际竞争力,对新设立远洋企业也要严格控制,原则上不再新批设立远洋渔业企业。

我国远洋渔业作业海域广阔

我国远洋渔船作业种类主要是大洋性渔业和过洋性渔业。大洋性渔业是指主要在公海海域进行捕捞作业的远洋渔业活动,主要包括金枪鱼渔业、鱿鱼渔业、大型拖网渔业、南极磷虾渔业、秋刀鱼渔业等项目;作业方式包括拖网、围网、延绳钓等;作业区域包括太平洋、大西洋、印度洋公海及南极海域。过洋性渔业的作业方式以拖网为主,另有少量定置网、流刺网、围网等;作业海域涉及42个国家(地区)的管辖海域和太平洋、印度洋、大西洋公海以及南极海域。

根据《中国渔业年鉴》统计,我国远洋渔船作业外派船员4.8万人。在亚洲国家海域项目入渔10个国家,投产专业远洋渔船577艘,产量31.2万吨,产值35.6亿元。在非洲国家海域项目入渔16个国家,其中西非更是中国远洋渔业主要的作业场之一。渔船共计550艘,同比增长19%,产量22.9万吨,产值29.1亿元,同比增长12%和9%。在南美洲国家海域项目入渔3个国家,渔船43艘,比2013年增加了13艘,产量4.8万吨,产值5.4亿元,同比分别增长66%和116%。

此外,东南太平洋和西南太平洋鱿鱼钓作业船数由331艘增加到400艘,鱿鱼产量从42.7万吨增加到70万吨;专业秋刀鱼船数由20艘增加到43艘,产量由2.3万吨增加到7.7万吨;金枪鱼船数由488艘增加到557艘,产量由24万吨增加到28.5万吨;公海拖围网船数由15艘增加到83艘,产量由1万多吨增加到14万吨。

产业政策鼓励远洋渔业的扩张,未来补贴政策可能调整

国家对远洋渔业的补贴存在多种形式,其中最重要且金额最大的是油价补贴,除此之外还有包括船舶建设、免除税费等多种支持途径。总体而言,近年进入远洋渔业行业的各项财政补贴以及优惠政策的强度呈增加态势。

其中,最大规模的补贴是油价补贴。因为远洋渔业生产过程中,最大的成本就来自燃料费用。国家对远洋渔业的油价补贴起始于2006年。当年,受柴油涨价影响,中央财政给予远洋渔业企业油价补贴资金2.81亿元。

2009年多部委发文,将补贴额度与燃料价格挂钩,规定对远洋渔业的油价补贴,当汽油出厂价在4400元-5480元/吨、柴油出厂价在3870元-5070元/吨时,中央财政负担50%;汽油出厂价高于5480元/吨、柴油出厂价高于5070元/吨的部分,中央财政负担100% 。到2011年,这一补贴已经高达26.8亿,相当于2006年的9倍多。快速增长的油价补贴在很大程度上刺激了近年远洋渔船的建造热潮。与中央重点采取油价补贴不同,地方补贴以基础设施建设和投资导向为主,补贴效果主要表现为渔船数量的增加,其中山东、福建两省贡献了全国渔船增长数量的三分之二。

2016年5月的G7峰会就通过首脑声明,鼓励所有国家在2025年之前淘汰无效的化石能源补贴,同在5月份,中国政府四部门(财政部、交通运输部、农业部、国家林业局)也在新发布的《关于调整农村客运、出租车、远洋渔业、林业等行业油补政策的通知》中对远洋渔业油价补贴政策进行调整,改变油价补贴与用油量挂钩的机制。《远洋渔业“十三五”规划》指出,世界贸易组织(WTO)框架下的渔业补贴谈判紧密进行,远洋渔业油价补贴政策改变动向值得关注。

远洋渔业“十三五”规划目标

远洋渔业“十三五”规划指出,到2020年,全国远洋渔船总数稳定在3000艘以内,渔船专业化、标准化、现代化程度显著提升;规划指出,到2020年,远洋渔业年产量达到230万吨左右,远洋渔业自捕水产品运回国内比例达65%以上;严控并不断提高企业准入门槛,远洋渔业企业数量在2016年基础上保持“零增长”,培育一批有国际竞争力的现代化远洋渔业企业;增强科技支撑,提升产业创新与竞争力;产业链建设取得重要进展,建成一批远洋渔业综合基地;远洋渔业管理体系进一步完善,涉外违规事件得到有效遏制。

近年来,我国远洋渔船增长较快,对于资源承载能力、管理能力、保障能力、市场空间等都造成了一定压力,需要进行消化、调整、稳定。这更是促进转型升级之举,要推进远洋渔业转型升级,从外延扩张转变为提质增效,实现规范有序发展。

以上数据及分析均来自于前瞻产业研究院《中国远洋渔船行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

随着远洋渔船行业竞争的不断加剧,大型远洋渔船行业企业间并购整合与资本运作日趋频繁,国内优秀的远洋渔船生产企业愈来愈重视对行业市场的研究,特别是对企业发展环境和...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。