2018年中国输变电装备行业市场竞争格局及发展趋势分析 中低端产品市场竞争激烈【组图】

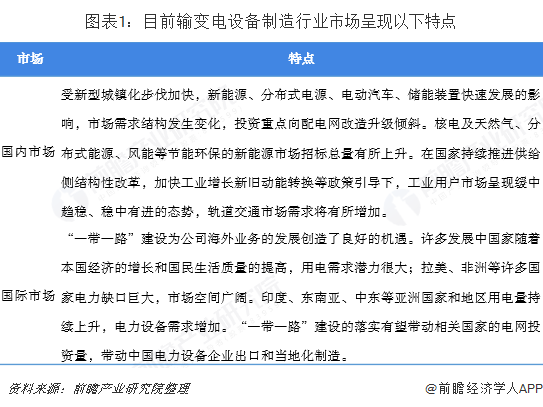

电力装备是实现能源安全稳定供给和国民经济持续健康发展的基础,包括发电设备、输变电设备、配电设备等。而输变电装备制造业是电力装备行业的核心,同时属于“中国制造2025”战略中提到的十大重点领域中的电力装备。

经过改革开放40年的发展,特别近10年,我国输变电装备制造已形成门类齐全、具有相当规模和一定水平的产业体系,是国民经济发展不可或缺的重要支柱产业,为国民经济快速发展和国家重大工程建设提供了保障和装备支撑,对相关产业具有较强的辐射和带动作用。

中低端产品市场竞争激烈,而高端产品市场市场集中度高

目前,我国输变电装备制造行业内企业数量众多,但行业市场集中度较低,产品进入市场的门槛也相对较低,尤其在中低端产品市场,因此企业之间竞争异常激烈。近年来,随着国家电网和南方电网普遍采用集中招标方式,使得竞争更加激烈,并且外资大型跨国集团也加大中国市场拓展力度,导致了行业竞争格局更趋于复杂化。

而在高端产品市场,如特高压主设备产品技术门槛高,市场集中度高,呈现完全相反的两种景象,主要的参与企业包括国电南瑞、平高电气、许继电气、特变电工和中国西电等。

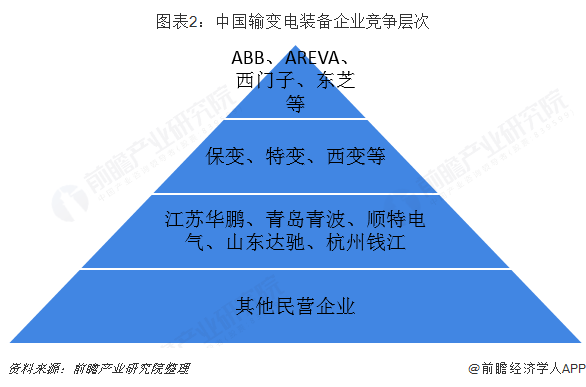

从竞争层次看,位居第二阵营的国内大型企业市场份额较大

从市场格局来看,国内输变电装备行业市场正处于“战国时代”,大型企业竞相跑马圈地,而小企业则互相倾轧,生存状况不佳。从整体上看,中国输变电装备行业竞争激烈,外资跨国公司抢占了部分市场份额,国内输变电装备企业数量也在快速增长,中低端变压器市场竞争激烈。呈现金字塔型结构,随着电压等级增加,技术壁垒就越强,生产厂家越少,垄断程度越高。

中国输变电装备企业可以分为四大阵营:ABB、AREVA、西门子、东芝等几大跨国集团公司以技术和管理优势形成了第一阵营,市场份额有缩减的趋向;保变、特变、西变等国内大型企业通过提升产品的技术水平和等级,占有30%-40%的市场份额,形成第二阵营;以江苏华鹏、青岛青波、顺特电气、山东达驰、杭州钱江等为代表的制造企业形成了第三阵营;不少民营企业由于经营机制灵活,没有非生产性的负担,也形成了一定的市场份额,形成第四阵营。

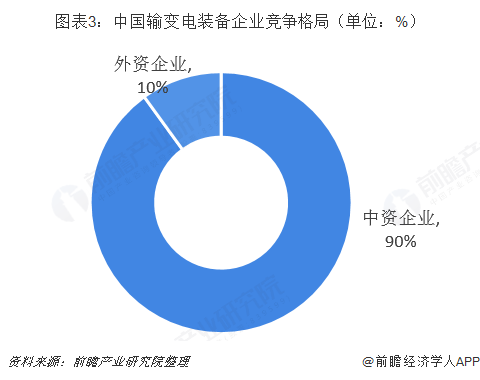

中资企业所占的市场份额已超过9成

2017年10月底,国家电网公司公布了输变电项目2017年第五次变电设备(含电缆)招标采购中标人名单。17类609包物资由135家供应商提供。

此次全球第一大电网企业集中招标中标情况,能看出我国国产电力装备的超强实力,曾经主宰我国电力装备的外资企业已退出了主流市场的竞争。

总体上说,外资在中国电网企业的输变电设备市场上所占的比重已低于10%。具体分析我国电网的输变电设备市场,中资企业所占的市场份额已超过9成。在这个市场涌现出了一批主导国内市场的强势品牌。

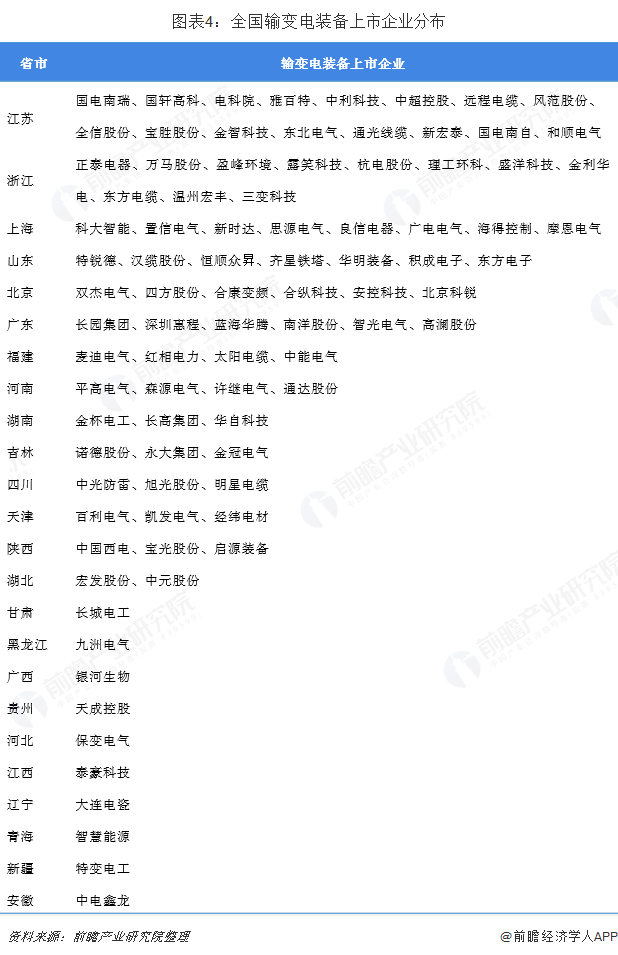

输变电装备上市公司集中在华东地区,以江苏浙江上海最为集中

我国输变电装备行业企业数量众多,其中A股上市企业近百家,主要分布在江苏、浙江、上海等华东地区。

输变电装备公司主要集中在华东地区,其次是华南、华中地区。输变电装备制造业属于资金密集型、技术密集型、劳动密集型产业,资本需求相对较高,因此劳动力充足、经济发达的华东地区成为输变电装备行业的重心所在。

而未来数年,随着东部地区产业转移,以及“一带一路”战略的深入推进,输变电装备行业将向中西部地区发展。

以上数据及分析均来自于前瞻产业研究院发布的《中国输变电装备行业战略规划和企业战略咨询报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告第一篇为现状篇:第1章分析了输变电装备行业的发展现状;第2章分析了行业面临的新形势;第3章分析了现有企业竞争态势及策略;第二篇为输变电装备行业短期发展规划篇(3...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT