2018年中国应急通信行业发展历程和市场格局分析 行业痛点仍未得到有效解决【组图】

我国每年自然灾害造成的损失较大,每年因自然灾害的直接经济损失仍达到数千亿元,应急通信行业作为抢险救灾中的基础保障,未来发展前景较好;目前行业发展进入第四阶段,行业内设备竞争格局呈现三个梯次;同时,行业内也存在四大发展痛点,尚未被较好地解决。

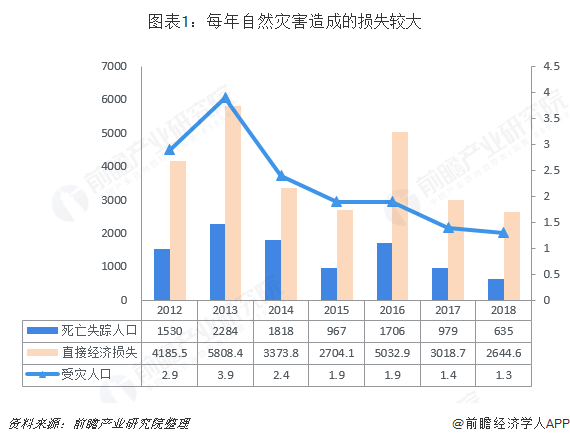

一、每年自然灾害造成的损失较大

我国属于自然灾害多发地区,近些年来地震、干旱、洪涝、台风等自然灾害给国民经济带来了极大的损害,每年因受自然灾害造成的经济损失约占GDP的0.4%-1.0%。据民政部统计,2017年,各类自然灾害共造成全国1.4亿人次受灾,881人死亡,98人失踪,造成直接经济损失3018.7亿元。综合来看,尽管我国自然灾害损失情况有所改善,但每年仍有超过一亿的人口收到灾害的影响,每年因自然灾害的直接经济损失仍达到数千亿元。

在应急产业链中,应急通信作为最基本的保障,同时也是最关键的保障。随着政府对应急产业的重视,我国应急通信也得到了一定的发展,具备了车载卫星通信、车载移动通信、便携卫星移动通信等较为丰富的应急通信手段。

二、中国应急通信行业发展历程

我国应急通信的发展大致可以分成3个阶段,第一个阶段是1998年以前,第二个阶段是1998-2003年,第三个阶段是2003-2008年。其中有三个标志性的事件,第一是1998年的抗洪和信息产业部的改革;第二是2004年的抗击非典,国务院主要以制定应急预案为标准;第三是2008年的抗震抢险。第四阶段是2008奶奶后,应急通信在我国各个领域的应用。另外,我国也从2004年开始正式启动应急通信相关标准的研究,内容涉及应急通信综合体系和标准、公众通信网支持应急通信的要求、紧急特种业务呼叫等。与此同时,国内许多企业也在积极研发应急通信相关产品,如中兴的GT800、华为的GOTA和中科院浩瀚迅无线技术公司的MiWAVE等。

三、行业市场竞争格局分析

1、运营商竞争格局

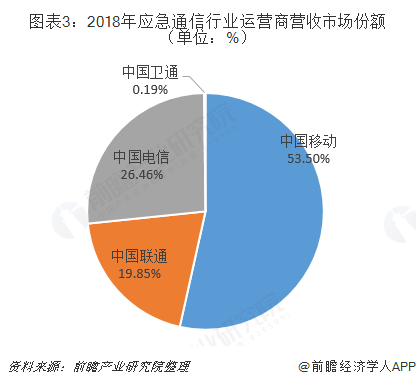

从应急通信行业通常具有临时性,正因为这种临时特性,所以在出现突发性紧急情况时,多是以电信运营商为主。目前,国内电信市场基本被移动、电信、联通三大巨头垄断,我国电信市场形成多寡头垄断竞争的格局。从极大运营商的营收情况及其占比分析看,中国移动仍处在我国运营商的排头兵的位置,其营业收入占几大运营商营收总和的53.50%,而中国电信和中国联通的营业收入占比分别为26.46%和19.85%。

未来,还需要建设大范围的共用互通政务专网,与电信运营商协同合力,完善我国应急管理体系规范,形成有线与无线、固定与移动相结合的应急通信格局,最大程度地保障突发性紧急情况时的通信顺畅。

2、设备商竞争格局

应急通信设备主要是指应急中心设备、应急现场设备和应急抢险电话设备等,其中应急中心通信设备以中心主设备、应急指挥台、应急值班台、各种服务器、音视频终端、显示设备、网管以及路由器等网络接入设备为主;应急现场设备包含现场通信平台、移动通信终端、图像采集设备、海事卫星终端设备等;应急抢险电话设备包含电话机、区间复用设备、汇接设备、区间适配设备、区间引入线缆等抢险设备器材。

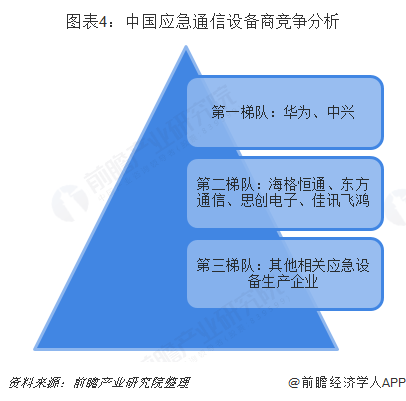

从设备商来看,我国应急通信产业主要设备提供商包括华为、中兴、海能达、海格恒通、东方通信、康维通信、思创电子等,并形成以华为、中兴为主,海格恒通、东方通信、思创电子、佳讯飞鸿等企业并存的格局。

四、应急通信行业发展痛点分析

近年来,在利好政策背景下,我国应急产业有了很大提升,且呈现出蓬勃发展态势。但作为最基本的应急通信,却仍相对薄弱,应急通信产业尚处于起步阶段,发展水平有待进一步提升,产业链条相对薄弱,还存在产品体系不健全、市场需求培育不足、关键技术装备发展较慢等问题。

以上数据与分析均来自于《中国应急通信行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对应急通信行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来应急通信行业发展轨迹及实践经验,对应急通信行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT