2018年中国电线电缆行业市场现状与发展趋势 电力电缆仍占主流地位【组图】

随着通信行业和电力行业的不断发展,下游行业需求旺盛推动我国电线电缆市场规模不断发展。从市场结构来看,电力电缆仍占主流地位,电力电缆和电气装备电缆合计占比超过全部市场规模的50%。由于电线电缆行业对原材料价格依赖程度较高,随着原材料价格的波动,会逐渐淘汰中小企业,使行业集中度进一步提高,特种电缆由于其优良特性,未来可能会成为新的利润增长点。

下游需求旺盛 推动市场规模发展

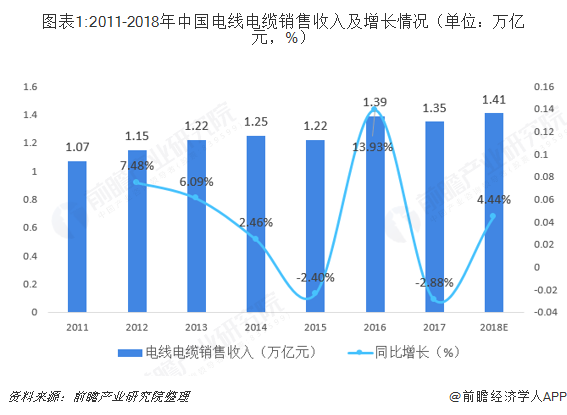

电线电缆行业下游行业主要是由通信行业和电力行业等行业组成。随着我国城市化建设的逐步推进,城镇主城区有通信光缆及供电电缆入地的客观要求,电力行业随着全国用电量的不断激增和电网设施改善,客观上需要对现有的输电网络进行扩容,因此行业下游需求旺盛,拉动我国电线电缆行业销售收入波动上升。预计2018年电线电缆行业销售收入约为1.41万亿元。

市场结构:电力电缆占据主流

2017年,我国电线电缆行业产品结构中,电力电缆占据主流位置,销售收入占全部行业的35.73%,其次为电气装备电缆,销售收入占全部行业的19.96%,两者合计占比超过50%。

受我国近年来电源工程投资额下降以及电线电缆行业整体规模回落等因素影像,电力电缆行业所受影响较大。随着行业落后产能的淘汰,产品不断向高端产品转移,全国电力电缆的产量出现较大幅度的下滑,2017年全国电力电缆产量为4933.60万公里,同比下降13.11%。预计2018年会有较小幅度增长,产量回升至5120万公里。

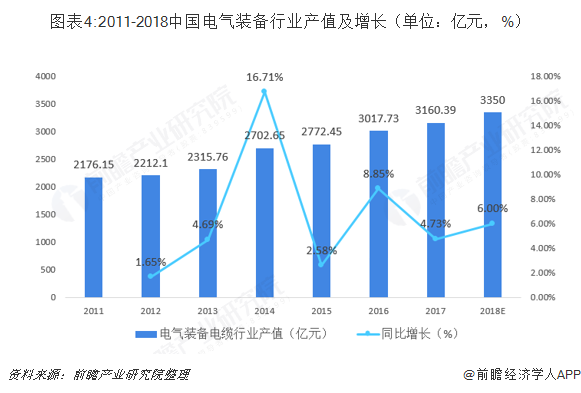

随着节能环保发展理念的不断普及,以“高能效、低损耗”为主要特征的高压、超高压电力电缆已被越来越多地应用于长距离、大跨度输电线路。高压、超高压电力电缆逐渐替代中低压电力电缆是行业发展的必然趋势。2011-2017年,电气装备电缆行业产值逐年上升,2017年,电气装备电缆行业产值达到3160.39亿元,同比上年增长4.73%。预计2018年行业产值将会达到3350亿元。

发展趋势:行业集中度进一步提升,特种电缆前景看好

2014年以来,全球各国电线电缆制造企业已经开始了兼并重组步伐,而中国行业集中度低、高度分散化的格局不利于行业的持续发展,在下游需求不断提升的情况下,中国电线电缆制造企业的并购重组步伐将会加快,加之铜期权的推出,会进一步减少原材料价格波动对制造企业的影响,推动行业集中度的提升。相对于普通线缆,特种线缆具有技术含量高、适用条件较严格、附加值高等特点,具有更优越的特定性能,目前主要由少量外资企业、合资企业和国内领先企业占据。随着我国科技进步、传统产业转型、新兴产业和高端制造业崛起,特种电线电缆的需求将持续增长,发展潜力巨大。

根据国家对电线电缆主要应用领域——电力(新能源、智慧电网)、轨道交通、航空航天、海洋工程等规划来看,未来我国电线电缆行业前景向好,行业产品升级趋势明显。预计到2024年行业需求规模有望超过1.9万亿元。

更多数据参考前瞻产业研究院发布的《中国电线电缆行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

报告根据电线电缆行业的发展轨迹及多年的实践经验,对电线电缆行业未来的发展趋势做出审慎分析与预测。是电线电缆生产企业、科研单位、销售企业、投资企业准确了解行业当...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT