2018年中国高温合金行业市场概况和发展前景分析,高端市场依赖进口【组图】

高温合金材料最初主要应用于航空航天领域,由于其良好的耐高温,耐腐蚀等性能,逐渐被应用到电力,船舰,汽车,冶金,玻璃制造,原子能等工业领域,从而大大的拓展了应用领域。随着高温合金的发展,新型高温合金材料的出现,高温合金的市场需求处于逐步扩大和增长的趋势。本文分析了2018年中国高温合金行业市场概况,并对行业发展前景进行了预判。

行业市场概况一:航空航天领域需求量最大

高温合金材料最初主要应用于航空航天领域,由于其良好的耐高温,耐腐蚀等性能,逐渐被应用到电力,船舰,汽车,冶金,玻璃制造,原子能等工业领域,从而大大的拓展了应用领域。随着高温合金的发展,新型高温合金材料的出现,高温合金的市场需求处于逐步扩大和增长的趋势。

据有色金属咨询公司Roskill统计,全球每年消费高温合金材料约30万吨,占钢铁总消费量的0.02%,市场规模达100亿美元。目前,其最大的应用还是航空航天领域,占总使用量的55%,其次是电力领域(20%)和机械领域(10%)。

行业市场概况二:整个行业具有较为明显的寡头特征

全球范围内能够生产航空航天用高温合金的企业不超过50家,主要集中在美、英、法、德、俄、日等国,整个行业具有较为明显的寡头特征。在涉及航天航空应用领域的高温合金钢产品,发达国家作为战略军事物资,从不出口。

美国在高温合金研发应用方面一直处于世界领先地位,年产量约 5 万吨,通用、普惠、 汉因斯-斯泰特公司、因科国际公司等均发展出高温合金品牌。欧洲是主要的高温合金生产研发代表,代表公司有英国国际镍公司、罗罗等。日本在镍基单晶高温合金、镍基超塑性高温合金和氧化物晶粒强化高温合金方面取得较大的成功,主要的高温合金生产企业是 IHIcorporation, JFE、新日铁和神户制钢公司。

行业市场概况三:高端的高温合金产品市场依赖进口

目前我国高温合金年生产能力达2万多吨,可生产棒、盘、板、丝、带、环、管材及精密铸件,一定程度上讲,航空和其他工业部门使用的各种高温合金均可在国内生产供应。

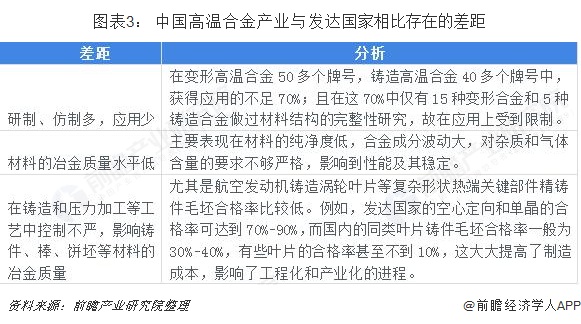

虽然经过多年的发展,无论是研制还是生产,我国的高温合金产业都形成了一定的规模和水平,但与发达国家相比,还存在如下一些差距:

这些差距使得国内厂商主要还集中在中低端产品的制造上,高端的高温合金产品市场,依然依赖于进口产品。但随着我国科技实力的发展,以钢研高纳为代表的一部分企业,已经在科研创新和生产工艺上取得了突破,有相当一部分产品可以替代进口。可以预期整个行业也会向着高端化的方向发展。

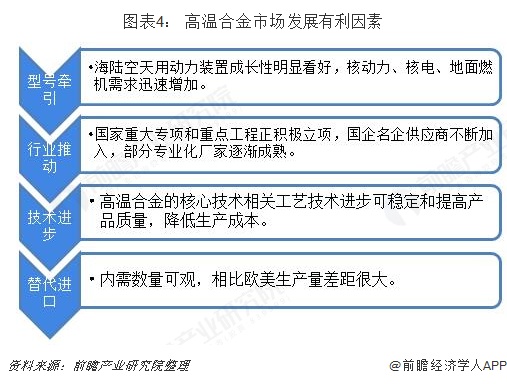

行业发展前景:多因素促进下,高温合金市场将放量

未来几十年内,中国高温合金一定有较大的发展,理由如下:

高温合金产品放量的市场空间如下:

更多数据参考前瞻产业研究院发布的《2019-2024年中国高温合金行业市场前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对高温合金行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来高温合金行业发展轨迹及实践经验,对高温合金行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT