2018年互联网保险行业市场竞争格局与发展前景分析 市场集中度较高【组图】

市场集中度较高

在互联网人身保险市场中,根据中国保险行业协会统计,2018年,全国共有62家人身险公司开展互联网保险业务,相比2017年底增加1家,占人身保险公司总数的七成,其中中资公司38家,外资公司24家。

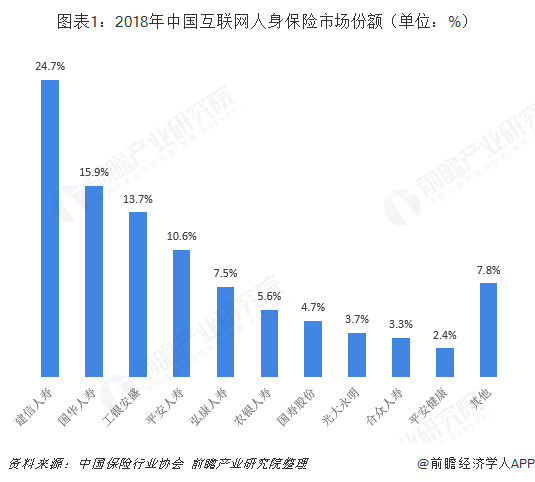

2018年,上述开展互联网人身保险业务的保险公司中,规模保费前十公司累计实现规模保费1100.4亿元,占互联网人身保险总规模保费的92.2%,行业集中率较高。其中,建信人寿所占比重最大,达到24.7%;国华人寿、工银安盛、平安人寿市场份额也超过10%。

具体保费方面,建信人寿以294.5亿元的规模保费继续位列首位;国华人寿保费也接近200亿元,达190.1亿元;工银安盛、平安人寿保费也在120亿元以上,分别达163.8亿元、126.9亿元;其余公司规模保费则不到100亿元。

在互联网财产保险市场中,2018年上半年,互联网财产保险业务实现累计保费收入326.40亿元,占产险公司上半年所有渠道累计原保险保费收入6024.18亿元的5.42%,较同期提升0.91个百分点。

其中,保费规模位居前八位的保险公司累计保费收入235.70亿元,占互联网财产保险总规模保费的72.21%,较2017年同期提高0.17个百分点。平安产险、众安保险和人保财险位列前三,所占份额分别为22.12%、15.73%、13.47%。

从产品角度来看,在互联网人身保险市场中,人寿保险仍为主力险种,2018年在互联网人身保险年度累计规模保费中占比为56.6%;年金保险在互联网人身保险年度累计规模保费中占比为28.3%,为第二大互联网人身保险险种;健康保险在互联网人身保险中的比重首次突破至10.3%。

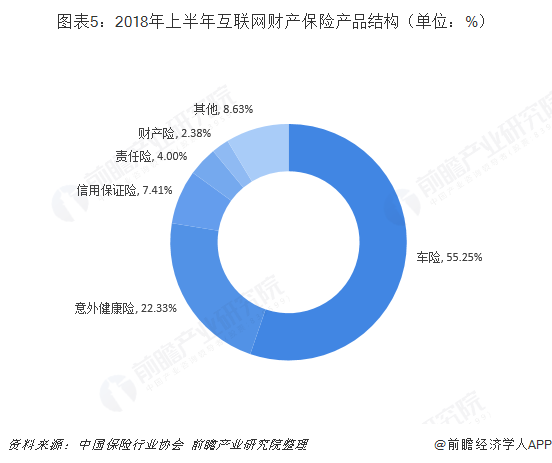

在互联网财产保险市场中,2018年上半年,车险产品仍占据一半以上的份额,达到55.25%;非车险中,意外健康险累计保费收入为72.89亿元,占比为22.33%,财产险累计保费收入为7.76亿元,占比2.38%;责任险累计保费收入为13.07亿元,占比4.00%;信用保证险累计保费收入为24.18亿元,占比7.41%;其他非车险(主要包括退货运费险)累计保费收入为28.15亿元,占比8.63%。

行业前景一片大好

根据《中国保险业发展“十三五”规划纲要》目标,到2020年,基本建成保障全面、功能完善、安全稳健、诚信规范,具有较强服务能力、创新能力和国际竞争力,与我国经济社会发展需求相适应的现代保险服务业,努力由保险大国向保险强国转变,使保险成为政府、企业、居民风险管理和财富管理的基本手段,成为提高保障水平和保障质量的重要渠道,成为政府改进公共服务、加强社会治理和推进金融扶贫的有效工具。到2020年,全国保险保费收入争取达到4.5万亿元左右,保险深度达到5%,保险密度达到3500元/人,保险业总资产争取达到25万亿元左右。

在互联网保险方面,《规划》要求扩大专业互联网保险公司试点,积极发展自保、相互等新型市场主体,不断丰富新业务形态和新商业模式;积极落实“互联网+”行动,鼓励围绕互联网开展商业模式、销售渠道、产品服务等领域的创新,促进互联网保险健康发展。

可以预见,未来随着我国居民商业保险普及度的加大、新型技术(互联网、云计算、大数据、人工智能、区块链等)商业化应用的普及以及保险从业机构对该业务领域的重视,我国的互联网保险市场份额将进一步加大,互联网保险行业前景一片大好。

以上数据及分析均来自于前瞻产业研究院《中国互联网保险行业商业模式与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告首先分析了国内互联网保险行业的发展环境,在此基础上对国内当前互联网保险行业的经营情况进行详细地分析,并对互联网财险与人身险各细分领域市场状况做出具体地描述...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT