2018年奶茶行业市场现状与趋势分析:现制茶饮店产品界限趋于模糊【组图】

目前国内杯装冲泡奶茶竞争格局基本稳定,香飘飘一家独大,市场趋于饱和。现制即饮奶茶冉冉升起,且增长之势难以阻挡。经过一段时间的疯狂增长,由于竞争激烈,经营效率低,刮起一阵关店潮。当前行业已经进入稳定的成长期,未来茶饮店的产品界限将变得模糊,各类饮品+轻食融合是大势所趋。

忽如一夜春风来 现制茶饮店遍地开

奶茶行业在前几年可谓盛极一时,门槛低+毛利高吸引各路创业者进入,一时间各种奶茶品牌如雨后春笋映入眼帘。奶茶行业竞争加剧,各个品牌绞尽脑汁升级饮品。奶茶从最初的冲粉时代发展到如今的新式茶饮时代,从单纯的奶精冲泡到加入珍珠、水果、牛奶、茶叶、芝士等等材料,口味和名称花样百出,令人应接不暇。

当前传统的冲泡杯装奶茶行业竞争格局已经较为稳定,“中国奶茶第一股”香飘飘在该领域占据半壁江山。根据香飘飘最新公布的2018年度业绩报告,2018年公司杯装奶茶板块实现28亿销售额,占全年整个中国杯装奶茶市场规模的63.1%,龙头地位稳固。

杯装冲泡奶茶壁垒低,市场接近饱和,外加本身热饮属性,销售情况受季节波动影响,现制即饮奶茶应运而生。2018年,我国茶饮市场全面爆发,截止到2018年第三季度,全国现制茶饮门店数达到41万家,一年内增长74%。现制茶饮周转快,以外带为主,坪效高;但是由于门槛低,易于复制,同质化严重,关店率也高。

国内现制茶饮行业尚无上市公司,这里以美国星巴克收购的茶瓦纳TEAVANA为例。茶瓦纳创立于1997年,主要以茶饮料和周边产品为收入来源,在2011年上市前一直保持着良好的增长势头,2006-2010财年间年均复合增长率高达38.6%。2012年茶瓦纳被星巴克以6.2亿美元收购,由于经营效率不佳,2016年门店出现负增长,2017年星巴克全面关闭所有茶瓦纳门店。

奈雪の茶 VS 喜茶

国内现制奶茶借助社交媒体的东风,依靠独特的营销方式打造爆款网红奶茶,竞争程度加剧,加上原材料成本提升,奶茶的价格一路水涨船高。2018年4月,奈雪の茶甚至推出过88元名为“霸气猫山王”的饮品。

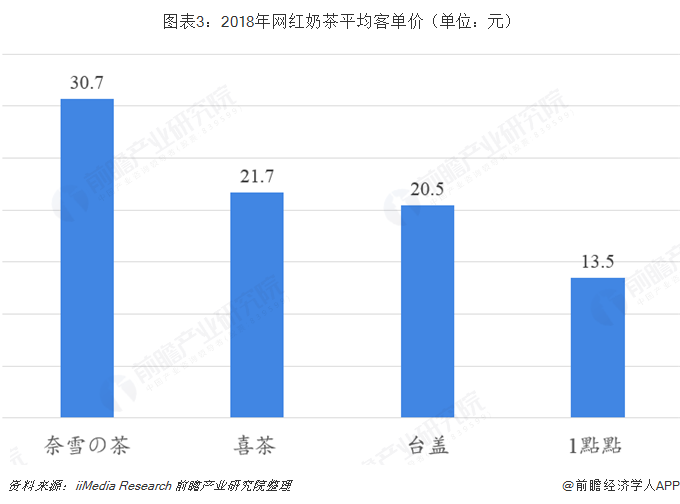

根据艾媒咨询的调查数据,2018年中国网红奶茶的价格分层化较明显。其中,奈雪の茶以30.7元的平均客单价成为奶茶中的“贵族”,而知名网红奶茶1點點,平均客单价与奈雪の茶尚有有差距,达13.5元。尽管奈雪の茶拥有国内奶茶店最高的价格水平,但是水果茶的物料成本相对于普通台湾奶茶/港式奶茶更高,毛利率相对于其他奶茶品牌较低。

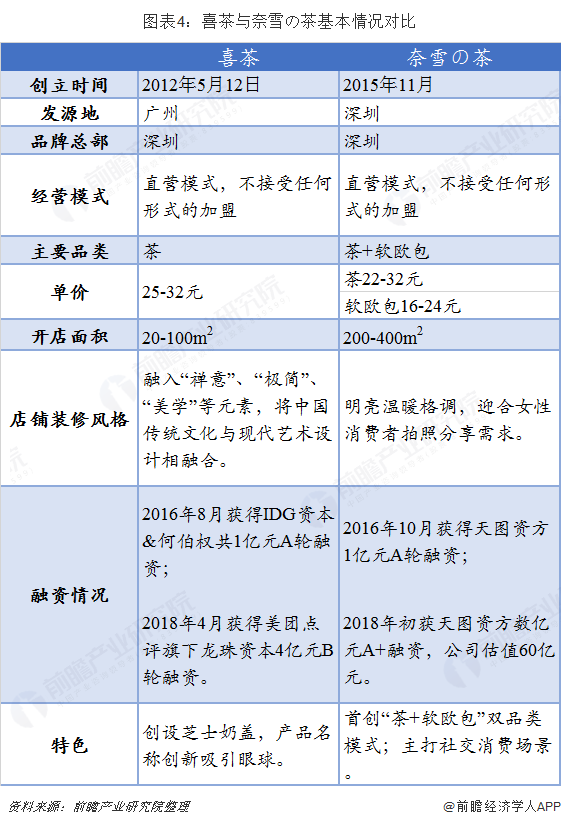

2018年底喜茶与奈雪の茶的创始人在朋友圈“互怼”,两个品牌一同再次成为焦点。与上文所提到的茶瓦纳相同,喜茶与奈雪の茶均定位高端现制茶饮,并且在国内现制茶饮市场中拥有极佳吸引力。

喜茶较奈雪の茶早3年创立,两个品牌的总部均设立在广东深圳,采用自营模式,目前都不接受加盟。喜茶创造性地将咸芝士奶盖与天然茶香融合,同时产品取名吸人眼球,如芝士莓莓、芝士芒芒等,店铺面积较小,坪效高;而奈雪の茶首创“茶+软欧包”的双品类模式,借助软欧包拉高客单价,主打社交场景,因此店铺面积大,装修注重拍照光感,软欧包与店铺租金带来的成本压力相应较高。

两个奶茶品牌都是目前国内发展前景较好的佼佼者,但是由于竞争激烈,为了多方面持续吸引消费者,奶茶行业同质化严重的问题也在这两个品牌身上暴露无遗。喜茶与奈雪の茶产品线趋于雷同,两家创始人的争执也在“产品抄袭”上。

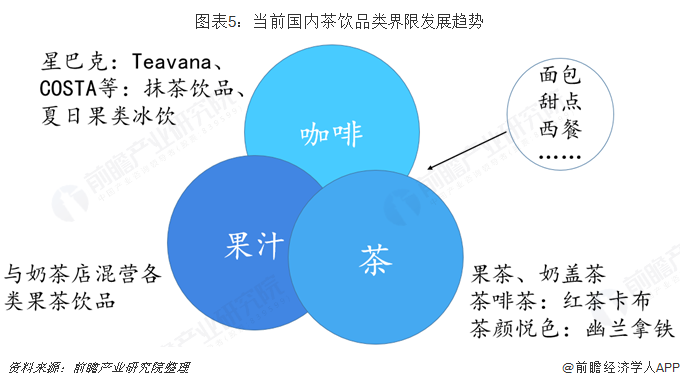

另外,随着国内消费者对咖啡的接受度提高,国内咖啡行业创业热情依然高涨不退,奶茶行业还面临着渠道加速下沉的挑战。

未来茶饮业产品品类界限将趋于模糊。咖啡、果汁、茶与甜品轻食融合趋势明显,多品类融合发展有利于提升现制茶饮店的盈利能力。高速成长的行业中会出现周边产品的盈利性机会,奶茶行业将以消费者口味为中心,逐渐丰富茶饮产品线。

更多数据参考前瞻产业研究院发布的《中国软饮料行业产销需求与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对软饮料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来软饮料行业发展轨迹及实践经验,对软饮料行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT