2018年航空产业园产业链分析与发展趋势 产业园数量不断增多产业日趋完善【组图】

我国航空产业园产业链已经基本形成,围绕园区内的航空设备制造及航空产业服务形成了上游装备、部件等基础供给,下游航空改装维修,航空新材料制造,机载设备制造等应用领域的完整产业链条。其中,上游产业技术水平稍显不足,高端设备主要依赖进口;中游产业主要包括航空设备制造和航空产业服务,目前我国产业园数量不断增多,产业也日趋完善;下游应用领域多,覆盖范围广,园内无人机产业发展前景广阔。

航空产业园产业链分析

航空产业园是结合飞机制造业及相关产业链对生产、研发、运输等环节的特殊要求,通过全面提升航空系统集成能力,形成完整的航空产业体系及相对集聚的航空制造业集群,建设以飞机生产、加工、研发以及相关配套产业为主导的高新技术产业园区。

从产业链角度看,我国航空产业园产业链已经基本形成,围绕园区内的航空设备制造及航空产业服务形成了上游装备、部件等基础供给,下游航空改装维修,航空新材料制造,机载设备制造等应用领域的完整产业链条。上游产业为航空产业园的基础产业,包括电子工业、机床工业、复合材料与通用部件等;中游为航空产业园的主要产业,可以分为航空设备制造和航空产业服务两大领域;下游为航空产业园产业的纵向延伸,主要有工业服务、农林作业、医疗卫生、教育训练、文化体育等领域。

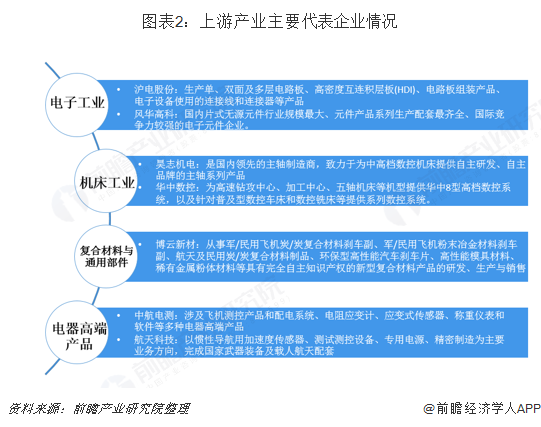

上游:技术水平有待发展

航空产业园的上游产业主要是为为链上企业提供装备、部件等的产业聚集,包括电子工业、机床工业、复合材料与通用部件以及电器高端产品等。我国飞机制造上游产业发展时间尚短,在技术上面临发达国家封锁,自主研发科研成果产业化尚需时间,国内产品以中低档为主,高档产品仍需大量进口。“中国制造2025”为我国高端装备制造及附属产业发展指明了方向,给予了大力支持,航空产业园上游产业未来发展前景十分可观。

中游:产业日趋完善,数量不断增加

航空产业园内主要包含航空设备制造和航空产业服务,在航空设备制造中分为航空装备研发与工程设计,飞行器制造及备件制造。研发与设计的主要参与者为航空企业研发部门、大学以及航空设备研究院或实验室;航空飞行器制造包括发动机、航空材料、航空电子、部件制造及其他设备制造。航空产业服务是航空产业园对通用航空产业整合的特色,主要包括通用项目的运营使用,专业服务与商业服务。航空产业园可以充分发挥高新技术园区的产业集聚作用,随着国家政策的支持,园内产业日趋完善,可以减少企业间的交易成本,对我国航空产业发展有极大的推动作用。

截至2018年底,我国通用航空产业园数量已达84个,较2017年增加10个。2015年以来,我国的航空产业基础不断发展壮大,航空产业集群也开始快速成型,航空产业园数量增加速度明显快于2012-2014年。

下游:应用领域广,发挥作用大

航空产业园产业链条长、服务领域广、带动作用强,可以充分发挥产业集群效应,覆盖多重应用领域,同时作为中介场所,在链接各大航空运营公司及航空制造企业中发挥重要作用。航空产业园中的无人机产业在工业服务、农林作业、文化体育等领域有广阔的前景。

更多数据参考前瞻产业研究院发布的《中国航空产业园运营模式与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告提出了相关改善方案,主要从中国航空产业园行业的发展环境、发展规划布局、产业园细分产业及其定位、航空业发达国家航空产业园发展模式及借鉴、国内航空产业园建设...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT