2018年中国共享汽车商业模式分析 网约车和分时租赁共享出行场景【组图】

共享汽车诞生于欧美,现已发展出四大模式

共享汽车最早诞生于瑞士,20世纪40年代,瑞士在全国组织了“自驾车合作社”,被认为是最早共享汽车的雏形;20世纪80年代至90年代中期,许多小规模的汽车共享项目在瑞士和德国涌现,共享汽车项目在多个国家发展起来;及至21世纪,传统厂商加入战局后,共享汽车规模化快速发展,并且,伴随着移动互联网的发展,出现了网约车和分时租赁等新模式。

因此,现代共享汽车运营可分为四大模式:传统租车模式、分时租赁模式、网约车模式和P2P租车模式。其中,分时租赁和网约车都是以移动互联网为基础,分别实现“随停随取”的租赁服务和按需约车服务。

网约车:企业盈利难题待解,行业前景依旧可观

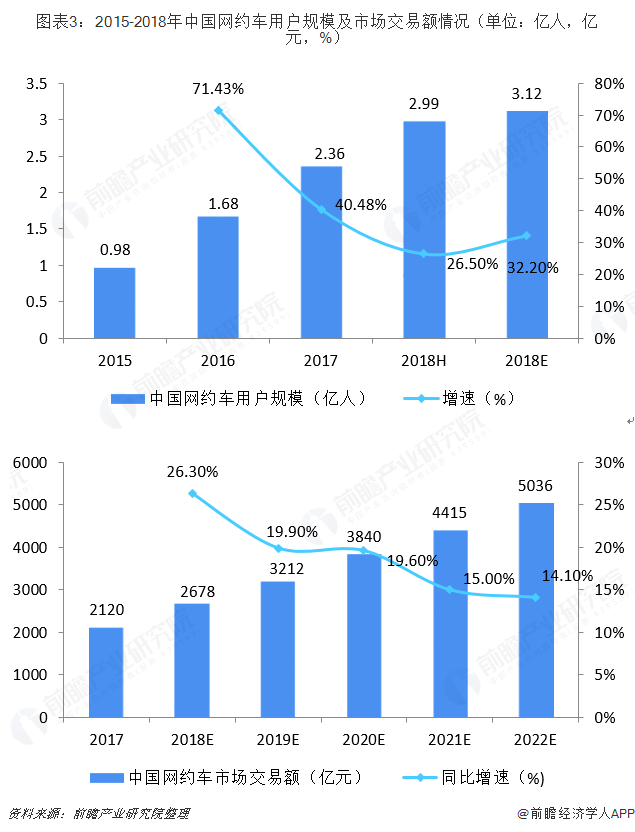

我国网约车起源于2010年易友用车的正式上线,及至2018年上半年,网约车的用户规模已经增长至2.99亿人,较2017年底增长26.5%。2018年底用户规模在3.12人左右。

市场交易额也一路高歌猛进。根据德勤数据,2017年我国网约车交易额已经突破2000亿元,2018年的交易额预计在2678亿元左右。而未来,随着人们生活品质的不断提高,其出行结构的不断改变,网约车作为一种便捷灵活的交通工具,势必还有巨大的发展空间。前瞻认为,2022年国内网约车市场交易额有望突破5000亿元,行业发展前景十分可观。

然而,行业可观前景下,企业盈利难的问题依旧待解。目前在我国网约车市场,滴滴处于垄断地位,市场份额为约96%。纵使如此,近期新闻爆料,2018滴滴全年亏损高达109亿元人民币;同时,2018年全年滴滴在司机补贴方面投入共计113亿元。除了滴滴以外,其他企业的盈利更是遥遥无期。以国内最早上线的打车平台易到为例,该公司目前正面临低价贱卖的命运:2010年上线的易到多次易主,近几年负债累累;2019年1月21日,韬蕴资本发布的《关于向全社会公开出让易到股权的声明》,表示因为其实在担负不起易到的债务,要对所持有的全部易到股权进行半价出售。可见我国网约车行业企业发展正面临严峻考验。

分时租赁:为上亿有证无车人群解决用车难题

随着我国有证无车人群逐渐扩大,限牌限行政策下私家车出行受限等,城市存在自驾需求逐渐增大。根绝公安部数据,2018年全国汽车2.4亿辆,比2017年增加2285万辆,增长10.51%;汽车驾驶人3.69亿人,增长10.6%。

庞大的“本本族”群体均为汽车分时租赁的潜在消费者,可以预见,随着我国有证无车人群的进一步扩大,我国分时租赁市场规模也会随之上升。

经过几年的发展,我国分时租赁市场已经形成部分头部玩家,包括北京的Gofun、一度用车、途歌、巴歌出行、神州iCar、上海的EVCARD、深圳的PonyCar、重庆的盼达、天津的立刻出行等等。

根据易观数据,截止至2018年9月,GoFun出行活跃用户数排名第一,为151.03万人;EVCARD排名第二,活跃用户数为76.77万人;PonyCar马上出行排名第三,活跃用户数量为20.25万人。前三名间的差距较大,GoFun超过了EVCARD和一度用车的活跃用户数之和。盖因GoFun出行背靠首汽集团,在供应链关系、政府关系及资金整合能力等方面有较大优势。

综合来看,共享汽车四大模式各有优劣。在新式模式网约车和分时租赁中,论成本,分时租赁优于网约车;论便捷,网约车又优于分时租赁。总体来看,目前网约车和分时租赁分别占据中短途和中长途共享出行场景。

以上数据来源参考前瞻产业研究院发布的《中国共享汽车商业模式创新与投资机会深度分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对共享汽车行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来共享汽车行业发展轨迹及实践经验,对共享汽车行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT