十张图带你解读煤炭行业供需实况,煤炭价格受谁影响?

2008-2019年,煤炭价格一览

对中国煤炭工业史稍有研究的人都知道,2002-2012年,是煤炭行业的黄金十年,2012年后,煤炭行业似乎于一夜之间进入了寒冬。

其中,最明显的例证莫过于煤炭价格的骤降——2012年开始,至2016年底,环渤海地区发热量5500大卡动力煤综合价以及秦皇岛、广州港动力煤平仓价均下跌不止。

煤炭行业这场浩劫影响着许多人——曾经风光,最后却黯然退场的煤矿主、无数为之疯狂,想一探究竟的研究员、又或是在这场产业链的博弈中,赚得瓢泼满盆的火电行业。

煤炭行业的价格受许多因素影响、供需、库存、进出口、铁路煤炭运输承载力等等,不一而足。但这场疯狂的、恐怖的、旷日持久的下跌之路,唯有深刻的供需矛盾的推动才得以实现。故笔者受此启发,进一步研究了煤炭行业的供需数据。

1981-2017年,煤炭供需情况一览

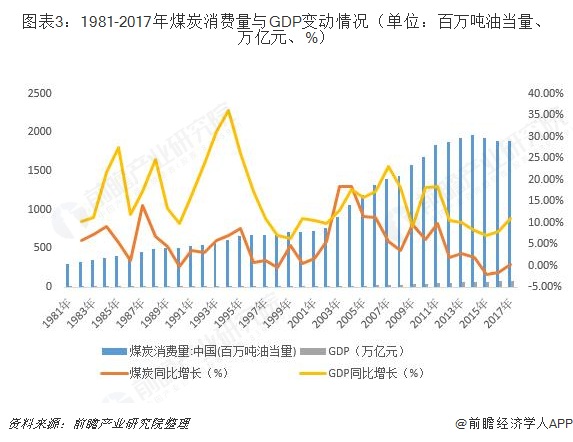

供需数据铺陈开来的时候,大吃一惊,和想象中的数据天差地别。在传统经济学的解释中,供大于求,商品价格才会下跌,但BP世界能源统计机构及中国各地区所公布的供求数据,均显示,多年间,煤炭需求大于供给。

多维数据背后的信息各执一词,此刻,又该如何判断?

立足中国国情,谁的信息有误?

1、需求端

在作出判断前,我们先来研究中国煤炭与经济之间的关联度。在读取1981-2017年,GDP与煤炭消费量数据后,发现二者增长走势几乎一致。在经济走势强劲的时候,煤炭行业风光无限;在经济下行压力较大的年份,煤炭行业亦增长乏力。可以说,煤炭行业是强经济周期行业,与中国经济休戚相关。

如何解读?我们先来看煤炭行业的需求端——2018年,中国煤炭工业协会公布的数据显示,中国煤炭消耗于电力、钢铁、建材、化工行业等。

而煤炭行业影响中国经济的路径正是——煤炭用于发电,电用于企业运作,煤炭价格影响发电价格;发电价格影响企业用电成本,企业用电成本影响商品价格,继而影响中国产品盈利,更影响其向世界进行销售。同理可证钢铁行业、建材行业与化工行业。

在论证了煤炭与中国经济的关联度后,我们知道,煤炭的需求与中国经济的走势,与绝大多基础行业的发展,都息息相关。

所以,从需求端看,煤炭行业下行的压力更大。在此我们可将目光投向电力行业(煤炭需求量最大)。电力分为火力发电、水力发电、核能发电、风能发电以及太阳能发电。在其中,煤炭的消耗走向是进入火力发电。

结合发电结构看,火力发电比例近年来呈现出下跌的趋势,同时随着其它发电方式的崛起,火力发电占比有进一步下跌的可能。

另外,结合煤炭发电量的数据,可知在2013年后,用于发电的煤炭数量确实在减少。

综上所述,从需求端看——煤炭行业是强经济周期行业,结合中国经济近年来走势判断,且结合煤炭行业下游行业(此处不推论钢铁行业、建材行业、化工行业,但其上述行业也属于强经济周期行业,为基础性建设行业,故在经济走势低迷之迹,上述行业增长也乏力。)数据看,煤炭行业的需求端整体走向应该是下沉。

2、供给端

说完需求端说供给端,此处选择用产能数据来检验。形成产能的第一步是进行固定资产投资;以2012年这一时点,供给端看,煤炭行业一片祥和,似乎并未意识到危机的来临——2012年以前中国煤炭开采和洗选业固定资产投资一路攀升,并于2012年达到峰值;而上述投资均悉数成为煤炭业产能增产提速剂。

另根据中国煤炭工业协会数据,2012年,中国煤炭行业产能达到顶峰,约为58.9亿吨,这一数据也从侧面反映出了2012年前投产的疯狂,到2016年,《关于煤炭行业化解过剩产能实现脱困发展的意见》正式落地,“十三五”期间煤炭行业去产能目标为8亿吨;故在2015年后,煤炭行业去产能速度加快。

煤炭价格的触底反弹的时点是2016年,也是煤炭行业去产能初见成效的年份,随后产能陆续退出,煤炭行业的价格也开始持续攀升。根据上述的推断,我们可以反证,2012-2016年煤炭行业价格的下跌,本质原因是产能远超需求,煤炭行业供大于求。

3、小结

为例证煤炭行业的供需的实况,我们切入了需求端和供给端进行探寻,得出的结论是2012年需求端走低,供给端走高,于是正式开启了煤价下跌之旅;而在后续供给端不断收缩下,供求趋于平衡,于2016年煤炭价格攀升。故推论至此,我们有充分理由去质疑相关机构煤炭供需数据的权威性。

煤炭行业乱侃——其他影响煤炭价格的因素

1、煤炭BATTLE下游行业,操碎心的发改委

因煤炭价格受供需关系影响较大,价格涨跌也是家常便饭。价格涨了,是本轮企业获利,价格跌了,是下游行业获利。故为稳定价格,或为对冲价格涨跌影响。各方开启了battle之旅。

首先于煤炭行业,近年来的趋势是兼并重组,兼并重组一来为做大做优,为产业升级做准备(也为了形成较强的国际竞争力,这一块将在下一个小点详细阐述),另一方面,则是为了提高行业集中度,更有利于把控行业生产,防止供大于求而出现煤炭贱卖的情形。

——“2018年1月,12部委联合发布《关于进一步推进煤炭企业兼并重组转型升级的意见》强调,将通过兼并重组,实现煤炭企业平均规模明显扩大,上下游产业融合度显著提高,到2020年底,争取在全国形成若干个具有较强国际竞争力的亿吨级特大型煤炭企业集团,发展和培育一批现代化煤炭企业集团。推进中央专业煤炭企业重组其它涉煤中央企业所属煤矿,实现专业煤炭企业做强、做优、做大。”

从目前看,煤炭行业集中度接近50%,未来煤炭行业的集中度将会进一步提高。

再从煤炭下游行业看,下游行业对煤炭的需求较大,煤炭价格波动会直接影响其盈利。目前来看,煤炭下游行业多数为强周期行业,部分行业如火电行业被限价;部分行业行情低迷,故上述行业更有动力通过提高库存的方式抵御煤炭价格波动对本行业盈利造成影响。

煤炭行业发力,煤炭下游行业亦发力,双方拉锯角逐,让煤炭价格波动更为剧烈,闹得不可开交的时候,或是煤炭价格过高的时候,关心民生国计的发改委看情势不对(前面说过了,煤炭价格影响中国经济)便登场了,召开会议,让煤炭企业排排坐,温和地说:我的建议是,今年的煤炭价格控制在570元/吨,就好,诸位觉得呢?

于是接到指令的煤炭企业心领神会,并为达成目标,开启了新的生产调整,于是新的一轮拉锯战由此开启,新一轮的价格波动也就此启动。

2、外来的和尚好念经,进口对中国煤炭的影响

根据上述阐述,中国煤炭行业多年来供大于求,内部煤炭尚难以消化,想来煤炭进口不会很多,但事实完全相反——2009年后,中国煤炭进口在很长一段时间内逐年攀升,中国也从一个煤炭净出口国进化成为一个煤炭净进口国,这中间有何缘由?

事情很简单,国外煤炭质量又好又便宜。中国煤炭主要进口国为越南、印尼、澳大利亚和俄罗斯等,沿海运从港口进中国。

一来这些国家煤炭热量含量更高、含硫量更少(国家对环保有要求),质量较中国煤炭更为突出;二来这些国家煤炭的成本也更低——其一是采掘成本,因国外煤炭采掘工艺更为成熟,故开采时废煤较少,一定程度降低了煤炭开采成本(国内现阶段对煤炭的开采工艺较不成熟,行业兼并重组也是为了集中力量,对产业进行升级,对工艺进行提升,从而提高本土煤企的国际竞争力);其二是运输成本,没错,国外煤炭即使远渡重洋,也较许多内陆煤要便宜。

国内产煤地区多在山西、内蒙一带,较中国发达沿海城市路途遥远,再结合国内的铁路运煤能力,煤炭价格会因运输成本的拔高而拔高,而中国沿海城市多有港口,海运实力强,且灵活,一合计,发现国外煤更好更便宜且添补速度更快,自然选用国外煤炭。

故现阶段在中国沿海城市中,国内煤炭无法与国外煤炭抗衡,其价格也受国外煤炭的影响。不过,前瞻在研读煤炭行业信息时,发现,进口的情况或呈现一定的变化。

——短期看,自2019年2月以来,中国多个港口均放缓了海外煤炭的清关速度和加强了对其的质量控制措施。以澳大利亚国为例,有消息透露,大连将无限期禁止进口所有澳大利亚煤炭。有专家猜测,这是中国政府利用贸易对澳大利亚禁止华为接入其5G宽带网络的回应。所以,如果有一则新闻说“澳大利亚禁止华为进入其国内宽带市场影响中国煤老板盈利”,也许它就是最荒诞的事实,世界本来就是环环相扣的。

——长期看,国内煤炭运输能力在提升,但凡运输价格下降,都会对国外进口煤产生冲击;另,一来国内经济下行压力较大,用煤需求在缩减,二来在国家的能源计划里,煤炭的使用结构也在下降,整体需求的下降,也会进一步减少对国外煤炭的需求,从而削弱国外煤炭供给对国内煤炭价格的影响。

结语

通过以上阐述,本文浅显地勾勒出了煤炭行业的基本供需情况以及多边拉锯较量的情形。在这里不由感慨,现阶段煤炭行业驱动因素已经发生了较大变化,未来煤炭行业是个技术及资本密集型行业,传统煤老板的春天不复归来;另,煤炭行业也似很多资源型行业,有其特定的痛点,而要一一解决这些痛点,未来还有漫漫长途要走,国家工业体系的构建需要基石,全产业链的构筑也需要基石,需要耐心,也需要持续努力。

更多数据参考前瞻产业研究院发布的《中国煤炭行业发展前景与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对煤炭行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来煤炭行业发展轨迹及实践经验,对煤炭行业未来的发展前景做...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT