2018年中国燕麦片行业市场格局与发展趋势分析,第一梯度市占份额高【组图】

燕麦食品生产工艺较为简单,竞争非常激烈。近年来,在市场需求和高额利润率的刺激下,市场上不同的燕麦品牌层出不穷,越来越多的企业进入燕麦食品行业。

行业市场格局一:行业集中度较高,形成三个层级竞争格局

我国燕麦食品行业企业数量不多,国内企业主要集中在北方的河北、内蒙等地和南方的广东、广西等地,产业集群效应明显,行业集中度较高。目前,我国燕麦食品品类相对较少,各企业产品同质化较严重,主要以燕麦片为主导,新型燕麦食品推出缓慢,产品竞争充分,市场化程度较高。

综合燕麦食品企业品牌知名度、营销渠道和产销规模来看,我国燕麦食品行业大致形成了三个层级的竞争格局。第一层级企业品牌知名度高,以桂格、西麦、雀巢等为代表,营销渠道遍布全国,属于全国性燕麦食品企业,燕麦原料供应有保障,工艺技术领先,产品品类丰富,质量管控严格,营销渠道广泛,市场竞争力强,对行业发展有助推作用,具备较强的市场竞争力,享有较高的市场份额;第二层级企业为区域性燕麦食品企业,以所属区域为核心经营,在该区域类表现相对较为突出,拥有较强市场竞争能力,获得一定的市场份额;第三层级企业规模小,数量相对较多,缺乏自主品牌和渠道,市场份额较小。

行业市场格局二:第一梯队占据燕麦食品市场份额的42%

根据欧睿国际统计数据显示,在包括热食、冷食的燕麦食品市场中,2017年终端品牌市场占有率排名前五名的分别是桂格、西麦、雀巢、家乐氏及皇室,各自的市场占有率分别为18.10%、15.10%、9.10%、4.80%及2.60%。市场排名前五大品牌合计占有的市场份额约为50%。2013年至2017年间,国内燕麦市场的第一梯队品牌为桂格、西麦与雀巢,三者合计占有超过42%的市场份额,与皇室、金味、早早麦等第二梯队品牌相比领先优势较为明显。

市场表现:桂林西麦食品有限公司,作为国内首家拟登深交所的燕麦食品企业,其经营状况引发业内关注。与其他食品上市公司相比,西麦食品的毛利率较为惹眼,2015-2017年公司主营业务毛利率分别为57.24%、56.86%和59.9%。对比可知这个数据有多令人“羡慕”。黑牛食品此前曾生产复合营养麦片,该产品毛利率在27%左右。近三年,香飘飘主营业务毛利率最高不过44.88%,养元饮品主营业务毛利率最高为49.9%。

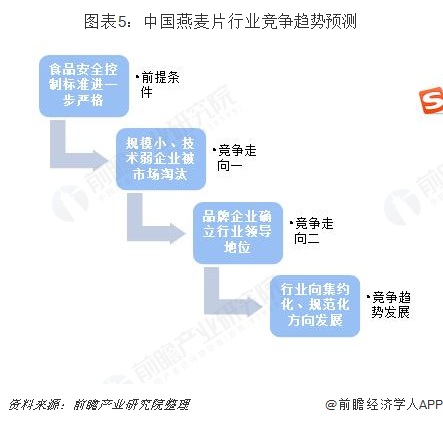

行业竞争趋势:品牌企业领导行业向规模化和规范化方向发展

随着我国食品安全控制标准进一步严格,未来相当一部分规模小,技术弱的企业将因不能达到国家标准而被市场所淘汰,而以桂格、西麦、雀巢为代表的品牌企业将确立行业主导地位,实现生产集约化,逐步推动我国燕麦食品向规模化和规范化方向发展。

更多数据参考前瞻产业研究院发布的《中国燕麦片行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告将帮助燕麦片企业、学术科研单位、投资企业准确了解燕麦片行业最新发展动向,及早发现燕麦片行业市场的空白点,机会点,增长点和盈利点……,前瞻性地把握燕麦片行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT