2018年汽车铝轮毂行业市场竞争格局与发展前景分析 区域集中度较高【组图】

行业区域集中度较高

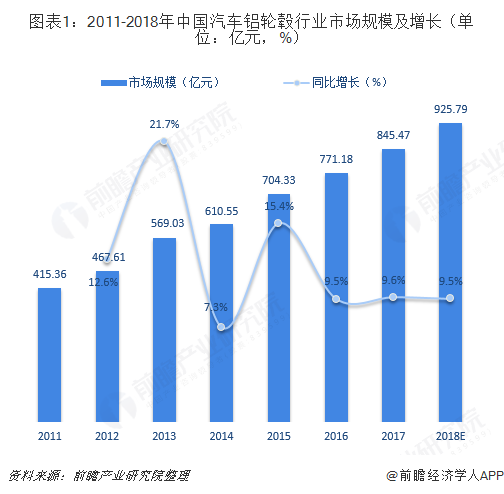

伴随着我国汽车工业的崛起,汽车铝轮毂行业实现了从无到有、从小到大的跨越式发展。2017年,汽车铝轮毂行业市场规模已达845.47亿元,同比增长9.6%,预计2018年市场规模达到925.79亿元。

汽车铝轮毂行业市场规模的壮大,吸引了众多企业涌入,从1988年开始发展至今已有规模以上生产企业380家左右。在车轮企业数量膨胀的同时,行业内企业呈现较为明显的集群阶梯分布,即形成主要面向整车厂配套和面向售后市场销售的两大集群。

由于汽车制造商对配套供应商的规模、技术开发能力、产品质量和供货及时性要求较高,向整车配套的铝轮毂生产企业一般为行业生产规模领先、技术开发能力较强、产品质量一致性优良的大型企业。

目前,我国只有少量铝轮毂生产企业进入了整车配套市场,如中信戴卡、万丰奥威、立中车轮、今飞凯达、六丰机械等。这些企业规模较大、实力较强,占领了国内大部分的OEM市场、并有部分企业出口到国际主要OEM市场。

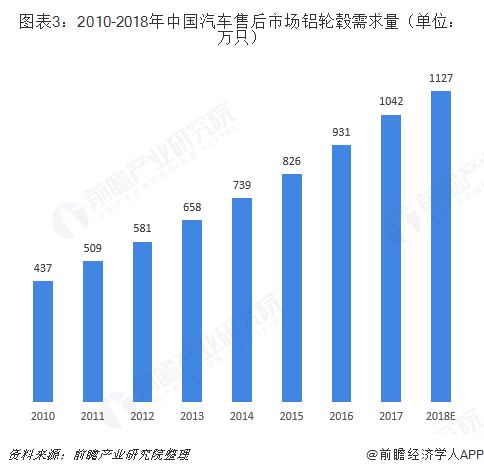

相比之下,绝大多数厂商主要供应国内外售后服务市场。但国内售后服务市场还不够成熟,轮毂需求量相对较小。一般来说,在汽车后市场,乘用车保有量中有2%的汽车有轮毂更换需求,商用车保有量中有2.24%的商用车有轮毂更换需求,2017年汽车铝轮毂售后市场需求量约为1042只,仅占17%左右。因此,国内铝轮毂生产企业的竞争主要集中于国内OEM市场和国外AM市场份额的争夺。

区域分布方面,作为国内汽车安全性要求最高的汽车铝合金轮毂零部件主要集中在汽车制造商的周边地区,而汽车制造商主要集中在经济发达地区。从2003年开始,江苏、上海、广东、浙江、河北、山东、辽宁等省市大力投资汽车整车的制造,汽车铝轮毂相应地主要分布在河北、江苏、浙江、上海、广东等地。

其中,河北省市场规模最大,为196.25亿元,占全国市场规模的23.21%;其次为江苏省,占比达15.90%。从区域集中度来看,排名前三地区市场规模占全国的比重为52.23%,前五地区占比为71.98%,可见汽车铝轮毂行业区域集中度较高。

行业发展前景广阔

尽管中国汽车工业发展迅速,但与工业化的汽车强国相比还存在不少差距,其中之一便是汽车用材与国外存在一定差距,汽车铝化率还比较低。随着世界汽车轻量化进程的加快,汽车市场竞争国际化日趋激烈,汽车的节能化、轻量化成为我国汽车工业发展的必然趋势。铝轮毂作为使汽车轻量化的产品,未来仍有较大发展空间。

与此同时,汽车铝轮毂已成为我国颇受重视的出口汽车零部件,经营较好的汽车轮毂厂,产品大部分远销海外。根据铝车轮质量协会数据,2018年,中国汽车铝轮毂共计出口到173个国家和地区,出口量累计达99.41万吨,出口金额总计47.38亿美元,与去年同比分别增长7.3%、10.4%。可以预见,国际铝合金轮毂市场巨大的吸引力将继续刺激着铝合金轮毂行业的发展,出口前景依旧广阔。

总体来说,由于受原材料价格趋稳、国内轿车需求增加、以及我国企业成为全球汽车巨头供应商带来的出口高速增长等因素的推动,我国汽车轮毂制造业发展势头非常强劲,未来前景可期。

以上数据及分析均来自于前瞻产业研究院《中国汽车铝轮毂行业市场现状调研与发展趋势分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对铝合金轮毂行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来铝合金轮毂行业发展轨迹及实践经验,对铝合金轮毂行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT