预见2019:《2019年中国体育赛事产业全景图谱》(附市场规模、产业结构、竞争格局)

我国体育赛事产业还处于初级发展阶段,目前产业发展的最大驱动力在于国家顶层政策的强力助推。2014 年后以国务院以及足改领导小组为代表的国家顶层 不断对体育产业连续推出多项重要改革政策,2017 年后体育产业的相关政策 瞄准更加细分和专业的领域,显示出体育赛事产业已经逐步进入精细化发展阶段。

赛事IP为产业链核心

体育竞赛表演业是中国体育产业的核心。体育赛事运营是指以俱乐部体系形成的赛事资源与消费者链接的中间环节,授体育协会的监管,而俱乐部则因赛事商业化运营获得广告赞助、投资以及赛事分红。同时,赛事运营也可通过衍生产品获利,对体育用品、体育彩票、体育营销等行业均有比较强劲的拉动作用。整体来看,赛事IP是体育产业链运作的核心。

政策助力体育赛事产业加速发展

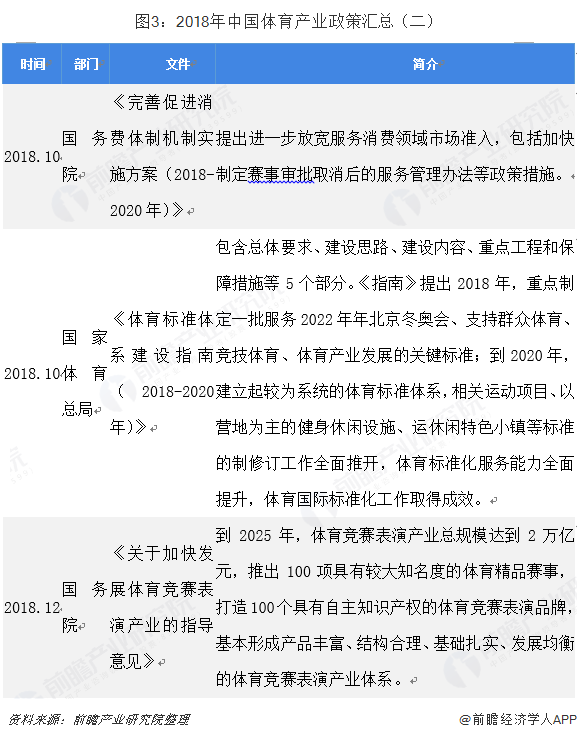

在政策红利助力下, 体育产业快速发展。据不完全统计,2018年以来,中国体育产业相关政策颁布近10条。2018年12月,国务院颁布《关于加快发展体育竞赛表演产业的指导意见》,《意见》指出到2025年,体育竞赛表演产业总规模达到2万亿元,推出100项具有较大知名度的体育赛事,打造100个具有自主知识产权的体育竞赛品牌,基本形成产品丰富、结构合理、基础扎实、发展均衡的体育竞赛表演产业体系。

体育产业结构失衡,体育竞赛提升空间大

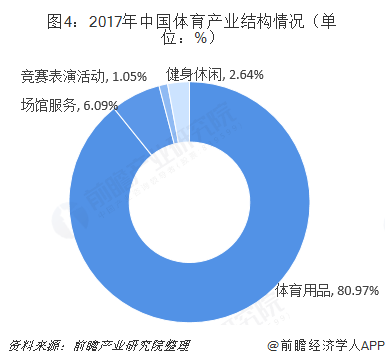

从我国体育产业结构上来看,目前,我国体育产业呈现出严重结构失衡的现象。由于国家统计局暂未公布数据,故以2017年统计数据为例。2017年,体育用品行业在体育产业中独挑大梁,其占比高达80.97%,而体育竞赛表演活动在产业中的占比仅1.05%。

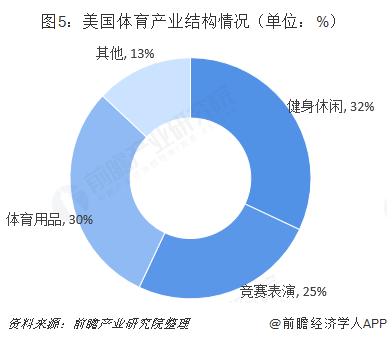

与此同时,美国的体育产业结构则明显更加合理均衡。据统计,美国体育产业结构中,竞赛表演的占比达到25%。可见,我国体育竞赛表演产业仍有很大的提升空间。

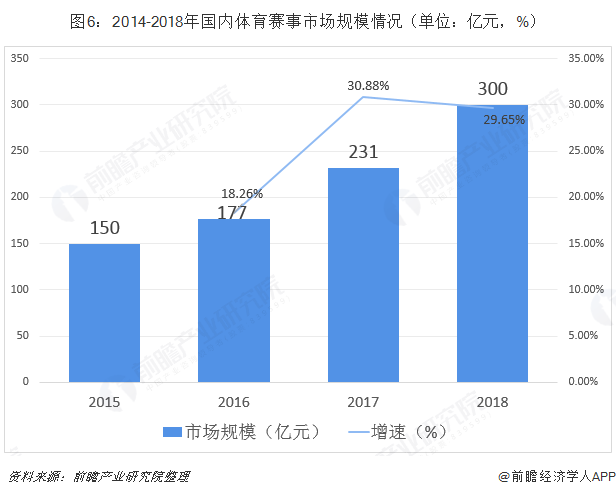

2018年体育赛事市场规模300亿元。

国内体育赛事市场处于快速发展期。受益于现有赛事商业化运营程度的快速提升,国内体育赛事市场规模处于快速增长阶段,但短板在于仍缺乏顶级赛事的流量效应,因此增速并未出现显著的高速增长特征。整体看体育赛事市场仍具备长期的投资价值,尤其是具备顶级赛事发展潜力的相关项目和公司。2018年,我国体育赛事市场规模达300亿元。

中国体育赞助市场痛点

目前,我国体育赞助主要存在以下几个的痛点,即“头、高、难、长”。我国体育赛事赞助第一大痛点“头”是指商业赞助主要集中在头部赛事,其他赛事由于宣传力度或者受限于自身规模、基本无法获取赞助。而央视平台播出的赛事赞助门槛高,大量非央视平台的赛事赞助商却没有渠道获取,或者没有办法找到能精准匹配自己传播需求的赛事,这也就是所谓的“高”。“难”则是指赞助效果很难进行量化评估,经央视播出的节目依托收视率调查也只能大概知道覆盖了多少人群,但人群的属性是否与需求匹配则完全没有办法评估。最后一大痛点是“长”,赞助环节太长,往往促成一起赞助要经过大量的中间人,缺少合适的平台让赛事方和赞助方直接交流对接。进入移动互联时代后,随着VR、移动直播、精准视频搜索等等新科技技术的不断发展,将会大大助力赛事传播,为新赛事传播带来更多可能性。相对于传统体育赛事“头、高、难、长”的痛点,移动直播技术下的新赛事将会生机勃勃。

国内优质赛事运营能力仍有待提升

整体来看,目前,具有顶级商业价值和影响力属性的体育赛事仍以国外著名赛事为主导,例如世界杯、英超、西甲、NBA等。据福布斯杂志统计,目前全球顶级赛事的品牌价值含量极高,其中,超级碗的品牌价值则高达5.8亿美元,奥运会和冬奥会其次,分别达3.48亿美元、2.85亿美元。

而目前,国内还缺乏具有足够影响力和运营能力的优秀赛事,因此具备优质赛事培育和运营能力的公司具有很强的发展空间。目前,国内体育赛事影响力较大的主要有中超、CBA、LPL等。

爱奇艺体育、优酷体育、腾讯体育三分天下

目前,下一个周期的重要赛事的媒体版权已经尘埃落定,主要是爱奇艺、优酷体育及腾讯体育三分天下。自乐视倒下之后,苏宁体育和腾讯体育便成为了体育赛事版权的两大巨头,腾讯拥有 NBA的独播权,而苏宁体育也拥有英超、德甲等足球领域重大赛事的独播权。

版权费屡创新高,国内盈利模式有待进一步创新

赛事版权是体育产业的核心资源,是引流的关键。体育赛事版权是指赛事内容拥有者对赛事的所有权以及在所有权基础上拥有的针对赛事内容的继续开发权。体育赛事版权具备商业价值,其变现渠道主要表现在赛事转播、商业赞助、门票销售、衍生品开发。以目前的市场情况,广告+小额付费会员是比较好的选择。在香港或者欧美,体育赛事版权的费用被分摊到付费用户身上,每个用户一年看球要花上几千元人民币。这种大额付费模式在国内还没有人走通,而且即使有用户愿意支付,也是很小规模的重度用户。

版权费用屡创新高,巨头入局国际足球转播市场。近年来国内赛事版权政策逐渐放开,网络媒体和赛事运营公司加入版权争夺,但较国外成熟市场的完全自由竞争仍存在差距。目前国内体育赛事转播运营平台收入来源主要是广告收入+观赛会员付费收入。在政策放开、新媒体崛起、用户付费意愿提升、支付方式革新等因素的共同作用下,传统电视付费订阅逐渐让位于以网络为收看终端的付费模式。中国正在迎来体育内容付费爆发新时代,新的变现模式仍在探索。据统计,目前,中超的版权费每年均价高达16亿元人民币。

体育IP运营模式典型——苏宁O2O体育零售模式

各大电商巨头倾向于布局体育业务,源于整个互联网体育市场环境变化和自身发展趋势的驱使,更是电商对于流量入口的天然渴望。顶级体育版权普遍具有稀缺性、长期性和稳定性等特点,加上年青一代收视习惯的改变,以及5G技术的到来,越来越多人选择通过线上和移动端观看赛事,这让体育赛事成为了超级流量入口。体育赛事的长期和稳定性不仅增强对于年轻群体的吸引力,还可以增强用户黏性,并且能够提高现有用户的活性,让更多人成为电商平台的会员,进而促进在零售业务上消费,形成完整的消费闭环。此外,体育赛事版权可以让电商平台抓住新的客群,而且体育用户的ARPU值很高,从PP体育公布的用户数据中可以看到,体育用户主要是一线城市的高知、高薪的男性,具有极强的购买力,并且对于广告拥有很高接受度。一方面电商需要体育版权这个超级入口,另一方面体育赛事版权运营也亟需电商这条变现路径,毕竟高昂的版权价格给运营方的压力越来越大,广告和会员收入不足以覆盖巨大的运营成本,想单纯依靠视频平台盈利将非常困难,那寻找其他方式变现也就成了必然,而电商无疑是最容易实现的路径。

目前,体育运营模式的典范是苏宁体育。苏宁在运营PP体育的首先便是打通体育和电商的会员体系,一方面用体育为零售导入新的用户群,另一面提高现有用户的活性。在广告营销方面,苏宁电商体系的诸多合作品牌选择在PP体育进行广告投放,实现了品销合一。此外,苏宁还在赛事直播中采用口播和滚屏红包等形式转化流量。例如苏宁在亚洲杯赛事直播过程中,PP体育通过神灯宝箱和口令红包等方式与用户进行互动,以此转化为苏宁的电商流量。

以上数据来源参考前瞻产业研究院发布的《中国体育产业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对体育产业行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来体育产业行业发展轨迹及实践经验,对体育产业行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT